『富裕層』(ふゆうそう)って言葉を聞いたことがあると思いますが、イメージするのはどんな人達でしょうか。

- 派手な服を着ている人

- 高級外車を乗り回している人

- サングラスを掛けてワイングラスを片手にガウンを着ている人

人それぞれ色んなイメージを持っていると思いますが、実はちゃんとした定義があります。

更に、私たちもその定義の『ある1つの層』に含まれています。

勝手に定義しないでほしい

でも少し気になる

富裕層がどんな人達なのか、また私たちはどの層に属しているのかを確認し、学べる点は学んでいきましょう。

目次 閉じる

口座開設手順はMoney shipさんが詳しく解説されていますので ↓↓↓こちらをご覧ください。

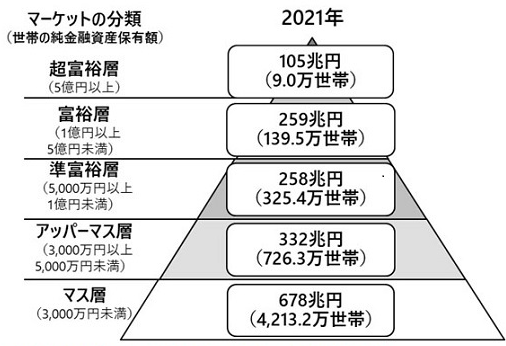

金融資産ピラミッドとは

『富裕層』を含め、私たちも国税庁の定義によって区分けされています。

その定義の根拠となるのがそれぞれの「純金融資産額」です。

「純金融資産額」って何?

「純金融資産額」とは、個人の金融資産(預貯金、株式、各種保険など)の合計から負債を差し引いた金額です。

例えば貯金0円の人が、パプアニューギニアの島をフルローンの2億円で購入した場合、その南の島は資産2億円ですが、負債(借金)も2億円のため合計金融資産額は0円となります。

この資産額によって私たちは次のようなピラミッドに区分けされいます。

出典:野村総合研究所

『富裕層』とは資産が1億円以上の人を指します。

ちなみに1億円を貯めるには、社会人になってから毎月20万円の貯金を42年間続けると辿り着きます。

全体に占める各層の比率は次のようです。

- 超富裕層 : 0.1%

- 富裕層 : 2.6%

- 準富裕層 : 6.0%

- アッパーマス層: 13.4%

- マス層 : 77.8%

数字から見るとピラミッドというよりは、むしろスライム〜

私も含め、ほとんどの人の所属は『マス層』ですね。

対照的に純金融資産1億円以上(富裕層以上)の人は2.7%なので、100人に約3人が富裕層以上。

ってことは以外に道を歩いていたら、1億円を持っている人と何度かすれ違っているかもしれないということです。

『家でもサングラスを掛けて、ワイングラスを片手にガウン』を着てそうな人って見かけました?

富裕層って実際どんな人

これから「お金持ちになる」つもりという方もいらっしゃるかもしれないので、富裕層の生活から色々学んでみましょう。

富裕層のようなお金持ちは、贅沢の限りを尽くした衣食住なのでしょうか。

富裕層の特徴

お金持ちと接点のある税金関係者などの情報をまとめると、富裕層とは次のような特徴が多いそうです。

- 服装は以外と庶民的(ユニクロや無印良品などが多い)

- 食費や住居費は、収入増加に伴い低下している

- お金の管理をしっかりしていて、無駄な出費はしない

- 投資を行っている

参考記事:ENCOUNT『富裕層に学ぶ「一生お金に困らに習慣」』、

ESSE online『「本当のお金持ち」は、服装が庶民的・・・』

これを見る限り、違いは『投資』をやっているかどうかくらいで、それを除けば『どこにでもいるしっかり屋さん』という印象です。

また意外にも中途半端に収入の高い人の方が、お金の管理ができずに贅沢をし、効率的に資産を増やすことができないそうです。

5億円以上の『超富裕層』はまた雰囲気が一変するようですが、『富裕層』は私たちとあまり変わらないですね。

そりゃあ、道ですれ違っても見つけられない訳です。

ただやはり働いた収入だけで1億円を築くのはかなり無理があるため、投資での収益がそれなりにあると考えられ、金融リテラシーに長けている方達と思われます。

『金融リテラシー』とはよく使われる言葉なのであえて使用しましたが、“金融や経済に関する知識や判断力”を言います。

では金融リテラシーを身に付けているだけかといえば、それだけではないでしょう。

なぜならもしそうであれば、その道のプロである銀行員やFP(ファイナンシャルプランナー)は、みんな1億円を持っていることになります。でも実際は全部が全部そうではありません。貯めずに上手にお金を使ってるだけかもしれませんが。

あくまで個人的な見解ですが、富裕層の方は一般の方に比べ、それらを有効に活用できる術を持ち合わせているのかもしれません。

富裕層のお金の使い道

富裕層は衣食住にあまりお金を使わないようですが、ではいったい何にお金を使っているのでしょうか。

収入が増加するほどに総支出に占める割合が増える項目の1つが『教育費』だそうです。

富裕層は教育費にお金をかける傾向があるようです。

でもこれだけだと資産を使い切れないのではと、要らぬ心配をしてしまいます。

富裕層の意外な側面

富裕層のお金の使い方の話をしましたが、少し気になることが。

それは今回調べた情報の多くは税金に携わる仕事をしている方々からのものという点にあります。つまり相続税に関わって、富裕層に接したということです。

すなわち庶民的な生活をしながら大金を残したまま、亡くなられた方が結構な数いるということです。

これから勝手な推測をしますが、次のような理由があるのかもしれません。

- 充分満足した生活を送れていたが、それ以上に資産が貯まり続けた

- 老後や将来への不安からひたすらお金を貯め続けた

- お金を貯めることを楽しみ、それを生きがいとしていた

必要以上に資産が増えたり、お金を使うのでは無く貯めることが目的になった方も、もしかするといるかもしれないですね。

お金がたくさんあれば人間は幸福かというと案外そうではなく、心理学者ダニエル・カーネマンの説によると、「収入と幸福度は比例するが、年収7万5000ドル(約800万円)で頭打ちとなり、それ以上では幸福度はあまり変化しない」とのこと。

めざしますか?富裕層

あなたは富裕層を目指しますか。成れるなら成りたいですよね。

それなら『金融リテラシー』を

身に付けよう!

ただ何のためにお金が必要かを考えることも重要です。

子供の教育費なのか、老後のためなのか、時間に余裕が欲しいのか、FIREしたいのか。

富裕層でもサラリーマンをしている人はいますし、準富裕層でFIREしている人もいます。またマス層で好きな時間に働いて自由な時間を得ている人もいます。

確かに1億円は欲しいですが、過剰なお金となってもしかたないのかなとも思います。

お金はあるだけあっても困らないよ

確かに。でも目標がしっかりしていないと、過剰なお金を得る分だけ無駄に時間を費やしてしまう可能性もあります。

まあこれについては、うまくお金が増え始めてから整理しても充分間に合いますが。。。

まとめ

派手にお金を使う人の印象が強いため、「お金持ち」とはそういう人と思われがちですが、実はそうではなく意外と身近にいるんですね。

「お金持ち」になりたい人は、しっかりお金を管理すれば、富裕層もしくは手前の準富裕層に辿り着ける気がして来たのではないでしょうか。

ただ1つ目指すには『投資』というキーワードがあり、『金融リテラシー』を身に付けるとより現実的になります。

一方で、個人の目標に見合った幸福を手に入れたい方は、必ずしも億万長者になる必要は無さそうです。

「お金は使ってなんぼ」と言われますし、お金の流れを作ることで入ってくるお金が増えるとも言われます。

個人のライフスタイルに合わせて、目標に必要な時間やお金のバランスがうまく取れていれば最適ですね。

――― おすすめの書籍 ―――

『このまま人生を終えるのか...』『変わるには何から始めれば?』とお悩みの方の一助となる「お金」の本を紹介します。これらの本は、単なるお金や投資の知識にとどまらず、人生を豊かにするヒントが詰まった本です。読むだけで人生の充実感がぐっと高まる、そんな魅力的な一冊をご紹介します。

>>日本人に限らず、多くの人はお金を貯めることに夢中になりがちです。働くことで時間を犠牲にし、賃金を得ていますが、そのお金を本当に使うべきタイミングはいつでしょうか?人生は生まれてから死ぬまで続きますが、お金の使える期間はそれよりずっと短いのです。それにもかかわらず、多くの人は将来の不安から使うタイミングを逃してしまいます。本書『DIE WITH ZERO』は、大切なのはお金そのものではなく、経験や挑戦を通じて得られる充実感であることを教えてくれます。また、お金の価値を最大限に引き出す最適なタイミングを示し、今しかできないことに投資する大切さを伝えています。普段は当たり前と思っている人生観を見直し、「充実して生きる」ことを考えさせてくれる一冊です。ぜひ後悔のない、納得のいく人生を発見してください。

>>本書は投資本として紹介されることが多いですが、実はお金の管理方法にも多くのページを割き、独自の視点で「時間」の大切さを説いています。つまり、投資のタイミングに頭を悩ませる時間を減らし、人生の貴重な時間を他の大切なことに使うべきだと説いています。

データに基づいた論理的な解説に加え、お金を貯めるための実践的な方法も網羅。シンプルでありながら説得力のある提案は、あなたの「お金」と「時間」の使い方を、より自由に、より豊かにする—。そんなヒントが詰まった良書です。

>>大学合格を祝う父から息子への心温まる手紙を元に、社会に出ていく若者に向けて社会で生き抜く知恵を伝える一冊です。著者は経済の視点から、お金や仕事、人間関係まで、 社会で生きていく上でのコツを、時にユーモアを交えながら語りかけます。たまに難しい金融用語が出てきますが、 まるで隣で優しい父親が話しかけてくるような語り口で、 すんなりと腑に落ちていくはずです。この本の真価は、経済という「物差し」を通して、 人生の本質を浮き彫りにしている点にあります。 20代の若者はもちろん、40代、50代の方々にも、 新鮮な気づきを与えてくれることでしょう。