収入により違いはありますが、おおよそ平均で考えると働いて得た収入の約20%が税金になるという話を聞いたことがあるでしょうか。

もし本当なら、言い換えると「週5日のうち1日は税金のために働いている」ことになります。

まる1日は、

お国のために働いてる~~

1日だけ手加減するか

『20%』より『まる1日』の方がインパクトが強烈!

意味は同じなのに、表現って恐ろしですね。

ですが本当にそうなんでしょうか?

結論から言うと、もちろん個人の収入によりますが、税金はそれほど払っていません。

日本全国の平均年収460万円で考えると、ざっくりですが税金は約6.5%の30万円かそれより少ないくらいです。

思ったより、税金って少ない?

でも税金はそれほど引かれていませんが、手取りで考えるとほぼ皆さん収入の2割かそれより多い額がひかれています。

その理由は税金とは別に、社会保険料を支払っているからです。

武蔵コーポレーション㈱さんの「【年収別の税金一覧】年収から税金が引かれるメカニズムを徹底解説」を参考。

では実際どのくらい税金を取られて、どういう具合に手取りが8割以下になるのかを、具体的な計算例で解明していきます。

目次 閉じる

口座開設手順はMoney shipさんが詳しく解説されていますので ↓↓↓こちらをご覧ください。

計算の前にちょこっと

税金の計算は複雑で、私もいつも途中で挫折してしまいます。

できるだけ簡単に説明したいと思いますので、一緒に計算して学んでいきましょう。

よくある間違い?

まず次の表を見たことがあるという人もいると思いますが、課税所得金額に対する税金の割合です。

表1 課税所得金額に対する所得税率

| 課税所得金額 | 税率% | 控除 |

|---|---|---|

| 195万円以下 | 5 | 0円 |

| 195万円を超え330万円以下 | 10 | 97,500円 |

| 330万円を超え695万円以下 | 20 | 427,500円 |

| 695万円を超え900万円以下 | 23 | 636,000円 |

| 900万円を超え1800万円以下 | 33 | 1,536,000円 |

| 1800万円を超え4000万円以下 | 40 | 2,796,000円 |

| 4000万円超 | 45 | 4,796,000円 |

この表を見て次のような計算をしそうですが、これは間違いです。

年収500万円の人の税金

500万円 ✕ 税率20% - 42. 75

= 58.25万円

税金として約58万円引かれる → ✖

そんなの知ってるよ

お詳しい。

失礼しました。

よく聞く「税金は年収のうちの2割」や「お金持ちの収入の半分が税金」などの情報だけを頼りに、このように間違った計算をしてしまいます。

私もそういう勘違いをしたことがあったので、例を出してみました。

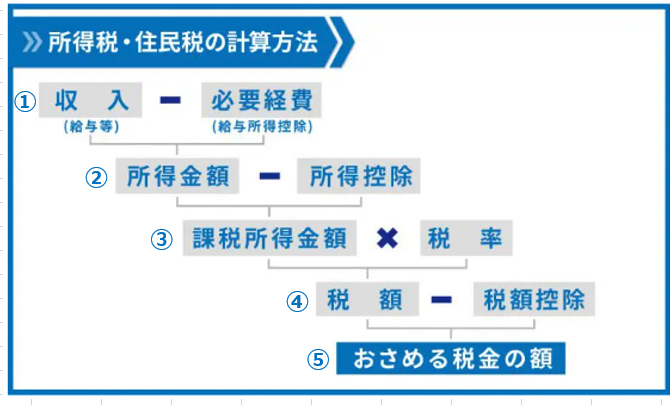

税金は下図①~④の4段階の長~い道のりを経て計算されます。

図1 税金計算の順序

先の計算で何がおかしいかというと、簡単には2点です。

- 表1を使用するのは、計算順序③のとき

- 「課税所得金額」は年収ではない。

(年収 ≠ 課税所得金額。課税所得金額は年収から色んな控除額を引いたもの)

少し話が脱線してしまいましたが、頭を整理するためもう少しだけ補足を。

計算する前に言葉の説明

税金の計算をする前に整理しておいた方が良いのが、そこに出てくる言葉の意味です。

言葉の理解によって、途中で何を計算していたか分からなくなり、大混乱となります。

ここでは4つの言葉「給与収入」、「所得金額」、「課税所得金額」、「手取り」を説明します。ご存じの方は飛ばして下さい。

図1を見ながら確認してみて下さい。

給与収入とは、税金を引く前の『会社から出たお金』そのままの数字を指します。

月給、ボーナスや手当などを全て合算した金額で、一般的に「年収」や「収入金額」とも呼ばれます。図1の税金の計算では「必要経費(給与所得控除額)」を引く前の金額。

ここでは馴染みやすい「年収」で説明していきます。

なお図1の①にある「給与所得控除額」とはサラリーマンの『経費』を想定して、給与収入に応じて金額を差し引くものです。

間違いやすいですが、所得金額は先の「年収(給与収入)」から「必要経費(給与所得控除額)」を引いた金額を指します。

ただ厳密に言うと所得金額は、サラリーマンが得るものを「給与所得」、個人事業主が得るものを「事業所得」というように区分されます。

なのでサラリーマンの場合は、「所得金額」と言ったり「給与所得」と言ったりします。

税率を掛ける前の金額です。

所得金額から「所得控除」を引いた金額を指します。先の所得金額と混同しやすいので注意が必要です。

手取りは「税金」や「保険料」などを差し引いたあとの金額を指します。

一般に給料日に受け取るお馴染みの金額になります。

初めに説明した「年収(給与収入」と勘違いしやすいのでご注意下さい。

税金を計算しよう

それではやっとですが計算に入っていきましょう。

会社勤めの次のような方を想定して計算していきます。

| サラリーさんXマン(35歳) |

| 年収:500万円(賞与含む) 家族:妻(専業主婦)1人 社会保険料:60万円 住宅ローン:3000万円 |

※以下タイトルの頭文字①~④は、図1の番号に合わせています。

①所得金額の計算

まずは所得金額を計算します。所得金額とは

(年収(給与収入))-(給与所得控除額)で計算します。

ここでは年収500万円で計算していきます。

表2 給与所得控除額

| 給与等の収入金額(年収) (給与所得の源泉徴収票の支払い金額) | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 550,000円 |

| 162.5万円を超え180万円以下 | 収入金額 ✕ 40% - 100,000円 |

| 180万円を超え360万円以下 | 収入金額 ✕ 30% + 80,000円 |

| 360万円を超え660万円以下 | 収入金額 ✕ 20% + 440,000円 |

| 660万円を超え850万円以下 | 収入金額 ✕ 10% + 1,100,000円 |

| 850万円を超え | 1,950,000円 (上限) |

| 4000万円超 | 4,796,000円 |

上の表2から年収500万円は給与所得控除額「収入金額 ✕ 20% + 440,000円」が適用されるため、

(給与所得控除額)= 500✕20%+44

= 144 万円

(所得金額)=(年収)-(給与所得控除額)

= 500 - 144

= 356 万円

②課税所得金額の計算

次に税率を掛ける前の課税所得金額を計算します。課税所得金額は

(所得金額)-(所得控除)で計算します。

ここで引く「所得控除」とは、税金(所得税/住民税)の負担を減らしてくれるもので次のようなものがあります。

| 基礎控除 | 配偶者控除 | 配偶者特別控除 |

| 扶養控除 | 障害者控除 | 寡婦控除 |

| 勤労学生控除 | 社会保険料控除 | 生命保険料控除 |

| 地震保険料控除 | 小規模企業 共済等掛金控除 | 医療費控除 |

| 雑損控除 | 寄付金控除 | ひとり親控除 |

ここでは基礎控除、配偶者控除と社会保険料控除の3つだけ考えます。(これら以外の控除については、下記の参考資料で確認できます)

社会保険料控除は年収500万円の4月~6月の平均給与(標準報酬月額)35万円(賞与は除く)として考えます。

- 基礎控除 :【所得税】48万円

【住民税】43万円 - 配偶者控除 : 38万円 (配偶者の合計所得48万円超95万円以下の場合)

- 社会保険料控除: 60万円 (健康保険料、厚生年金保険料、介護保険料の合計)

(参考資料:ZEIMO「所得控除とは?種類と控除金額を一覧でわかりやすく解説」)

(参考資料:free株式会社「社会保険料まとめ!計算方法から社会保険控除まで徹底解説」)

所得税控除; 48(基礎控除)+38(配偶者控除)+60(社会保険料)=146

住民税控除; 43(基礎控除)+38(配偶者控除)+60(社会保険料)=141

所得控除の合計は146万(住民税の所得控除合計は141万円)。

先に求めた所得金額356万円からこれらを引くと、

(課税所得金額)=(所得金額)-(所得控除)

=356- 146

=210 万円

(住民税の課税所得金額は215万円)

ここで重要となるのが社会保険料控除です。

他の控除とは意味合いが異なり、既に別で社会保険料を支払っているため、その支払った全額をここでは控除するというものです。

ですので会社から支払われた年収から毎月引かれています。

ここの計算例では年間60万円と、非常に大きい額となっています。

③税額の計算

税額を計算します。税額は課税所得金額に税率を掛けて計算します。

税率は累進課税制度という方式が取られています。

例えば表1の4000万円超の場合、その額の全てに税率45%が掛かるかというとそうではありません。

累進課税では課税所得金額が何万円であろうと、195万円以下までの部分は5%、195万円超330万円以下の部分は10%…というように変わらず、それらの総和となります。

ただ実務的にその計算をするのが面倒であるため、表1のように税率を掛けた後に控除額を足すことで、累進課税で計算した場合と同じ結果となるよう帳尻合わせしています。

ここでやっと最初に出てきた表1を使用します。

表1 課税所得金額に対する所得税率

| 課税所得金額 | 税率% | 控除 |

|---|---|---|

| 195万円以下 | 5 | 0円 |

| 195万円を超え330万円以下 | 10 | 97,500円 |

| 330万円を超え695万円以下 | 20 | 427,500円 |

| 695万円を超え900万円以下 | 23 | 636,000円 |

| 900万円を超え1800万円以下 | 33 | 1,536,000円 |

| 1800万円を超え4000万円以下 | 40 | 2,796,000円 |

| 4000万円超 | 45 | 4,796,000円 |

先に計算した所得税の課税所得金額は「210万円」なので、表1より税率は10%、控除は9万7,500円となり、

(課税所得金額)=(課税所得金額)✖(税率)-(控除)

=210 ✕ 10% - 9.75

=11.25 万円

これに更に令和19年まで特別復興所得税2.1%が上乗せで徴収されますので、

(所得税額)= 11.25 ✕ 102.1%

≒ 11.5 万円

ここで求めたのは所得税です。

もう一方、住民税というものがあります。

住民税の税率は課税所得金額に対する10%と、それにプラスして課税所得金額に関係なく一律に払う均等割り5000円があります。

なお税率10%の内訳は、市区町村民税6%、都道府県税4%です。

先に計算した住民税の課税所得金額は「215万円」なので、

(住民税額)= (課税所得金額)✕ (税率)+(均等割)

=215 ✕ 10% + 0.5

= 22 万円

年収800万円超くらいから所得税>住民税となります。

所得税11.5万円と住民税22万円なので総額は、

(税額)=11.5+22=33.5 万円

やっと計算できた~

ふう~長かった

いやいや、まだ終わってません

これで終わりではありません。次に行ってみよう!

④おさめる税金の額の計算

ようやくこの最後の計算でおさめる税金の額が出てきます。

ここでは求めた税額から税額控除を引いて最終的に「おさめる税金」を計算します。

ただし税額控除が無い人は控除額0円ですので、前の計算③で終了です。

税額控除の一部ですが、次のような場合に控除されることがあります。

- 寄付したとき

- 自然災害や盗難、横領の被害に遭ったとき

- 株式投資などによる配当金を受け取ったとき

- 住宅をローンで購入したとき

- 株や不動産を海外で売却したとき(二重課税防止)

ただしこれらの控除は、原則として確定申告が必要となります。

ここでは住宅ローン控除のみある前提で説明します。

令和5年に居住して借入金年末残高が3000万円とすると、年間最大控除額は21万円(=3000✕0.7%)。

住宅ローン控除はまずは所得税から控除されます。

所得税から控除しきれない場合、残りは住民税から控除されます。

ただし住民税からは控除上限額136,500円(購入時消費税8%以上の場合)があります。

先に求めた所得税額11.5万円、住民税額22万円より

(所得税額)-(住宅ローン控除額)

=11.5-21= -9.5

(住民税控除上限額)13.65>9.5より

(おさめる税金の額)= (住民税額)- 9.5

= 22-9.5

=12.5 万円

よって年収500万円のⅩマンがおさめる税金の額は、

所得税が0円、

住民税が12.5万円となります。

計算例を整理

先の税金の計算をまとめて整理すると、

| サラリーさんXマン(35歳)の税金の計算 |

| 年収:500万円(賞与含む) 家族:妻(専業主婦)1人 社会保険料:60万円 住宅ローン:3000万円 |

| ①年収:500万円(賞与含む) | |

| 給与所得控除 144万円 | |

| ② 所得金額:356万円 | |

| 所得控除:146万円 | |

| ③ 課税所得金額:【所得税】210万円 【住民税】215万円 | |

| 【所得税】 税率10%(控除額 97,500円) 特別復興所得税2.1% | |

| 【住民税】 税率10% +均等割り5000円 | |

| ④所得税額:11.5万円 住民税額:22万円 | |

| 住宅ローン控除:21万円 | |

| ⑤おさめる税金の額: 所得税0円、住民税12.5万円 | |

ということで支払う税金は12万5000円となります。

まとめ

本記事のタイトルは「週5日のうち1日は税金のために働いてる?」ですが、実際、税金はそこまで支払っていませんでした。

では何で引かれて手取りが年収の8割以下になっていたかというと、その原因は「社会保険料」にありました。

先の計算でもしらっと出てきますが社会保険料に「60万円」を支払っています。

武蔵コーポレーション㈱さんの「【年収別の税金一覧】年収から税金が引かれるメカニズムを徹底解説」を参考にして下さい。(※条件の違いにより今回の計算結果とは値が異なっています)

参考記事の『手取り早見表』によると、控除額にもよりますが(税金+社会保険料)を支払うことで手取りが約8割以下なっています。

結論的に年収の5分の1は引かれ、『まるっと1日が社会貢献』に役立てられています。

またこの表を見ると、年収1200万円までは社会保険料>所得税ですが、それ以降は所得税や住民税が上回ってきます。

更に年収が増えると、社会保険料とは比較にならないくらい税金が恐ろしいことになっていきます。

私たちには関係ない額だけど~

本当に半分になってる~

一方、今回の計算で『控除』が適用されれば、けっこう税金が安くなるかもしれないということも分かりました。

特に計算④の税額控除は税額からそのまま引かれるため、所得控除に比べると減額効果は非常に大きくなります。

ただし多くは、先に何かの支払いをした後に発生する控除のため、節約という点ではお得感は小さいです。

あと個人事業主に比べ、サラリーマンが日常で利用できる節税対策は扶養控除、医療費控除や住宅ローン控除など限定的です。

ただ該当するのであれば確実に節税できますので、自分の税金について確定申告も含め、もう1度見直してみてはどうでしょうか。

――― おすすめの書籍 ―――

『このまま人生を終えるのか...』『変わるには何から始めれば?』とお悩みの方の一助となる「お金」の本を紹介します。これらの本は、単なるお金や投資の知識にとどまらず、人生を豊かにするヒントが詰まった本です。読むだけで人生の充実感がぐっと高まる、そんな魅力的な一冊をご紹介します。

>>日本人に限らず、多くの人はお金を貯めることに夢中になりがちです。働くことで時間を犠牲にし、賃金を得ていますが、そのお金を本当に使うべきタイミングはいつでしょうか?人生は生まれてから死ぬまで続きますが、お金の使える期間はそれよりずっと短いのです。それにもかかわらず、多くの人は将来の不安から使うタイミングを逃してしまいます。本書『DIE WITH ZERO』は、大切なのはお金そのものではなく、経験や挑戦を通じて得られる充実感であることを教えてくれます。また、お金の価値を最大限に引き出す最適なタイミングを示し、今しかできないことに投資する大切さを伝えています。普段は当たり前と思っている人生観を見直し、「充実して生きる」ことを考えさせてくれる一冊です。ぜひ後悔のない、納得のいく人生を発見してください。

>>本書は投資本として紹介されることが多いですが、実はお金の管理方法にも多くのページを割き、独自の視点で「時間」の大切さを説いています。つまり、投資のタイミングに頭を悩ませる時間を減らし、人生の貴重な時間を他の大切なことに使うべきだと説いています。

データに基づいた論理的な解説に加え、お金を貯めるための実践的な方法も網羅。シンプルでありながら説得力のある提案は、あなたの「お金」と「時間」の使い方を、より自由に、より豊かにする—。そんなヒントが詰まった良書です。

>>大学合格を祝う父から息子への心温まる手紙を元に、社会に出ていく若者に向けて社会で生き抜く知恵を伝える一冊です。著者は経済の視点から、お金や仕事、人間関係まで、 社会で生きていく上でのコツを、時にユーモアを交えながら語りかけます。たまに難しい金融用語が出てきますが、 まるで隣で優しい父親が話しかけてくるような語り口で、 すんなりと腑に落ちていくはずです。この本の真価は、経済という「物差し」を通して、 人生の本質を浮き彫りにしている点にあります。 20代の若者はもちろん、40代、50代の方々にも、 新鮮な気づきを与えてくれることでしょう。