投資は損するから止めとけ

今はバブル!

儲(もう)かるのは今だけ

投資で儲けるのは、ほんの一握り

このように投資に関していろいろな意見を聞きます。

一方で『億り人(おくりびと)』や『FIRE(ファイア)』という成功例のニュースもよく耳にします。

「損する人」がいれば「儲ける人」も必ずいます。何が違うのでしょう。

また、いきなり1億円を手に入れることは難しいでしょうが、投資の世界では『長期運用』を行えばリスクを抑え、安定した資産形成が可能になると言われています。

いったいどれが真実なのでしょうか。

私個人の考えとしては『良い商品』、『時間』、『強い意志』があれば、増減を繰返しながら高い確率で資産を増せると考えています。金融庁が推進するNISAが、そのわかりやすい例の1つです。

この記事ではデータをもとに、失敗から学べる投資法について解説していきます。

口座開設手順はMoney shipさんが詳しく解説されていますので ↓↓↓こちらをご覧ください。

投資をする4割の人が損してる

損をする人の割合

金融庁が2020年に発表した「安定的な資産形成に向けた金融事業者の取組み状況」によると、金融機関を通じて投資商品を購入した人のうち、2020年3月末時点で運用損益がマイナスとなっている人が70%もいました。

ただし資料によると、前年19年3月末時点の運用損益がマイナスの人は35%と、20年の半分だったそうで、20年は新型コロナが影響したようです。

この資料から読み取れることは、

- アベノミクスと呼ばれる日銀による異次元の量的緩和のもとでは、損する人が約35%いた。

- コロナショックで市場全体が大幅下落したちょうど3月末時点で、損した人は倍の70%と増加した。

アベノミクス以降、日本経済は基本的に一本調子で上がった状況です。それなのに損をする人が約35%いました。

一方、コロナショックは数年に1度発生するような大暴落で、これによって更に約35%がマイナスになりました。

大暴落によって、ただ単純に2倍に増えたと取れますが、①の35%と、後から増えた②の35%ではマイナスになった理由がまったく異なります。

①の35%の人が損失を抱えている主な理由は、購入した商品が良くないからです。

市場が順調に上がり続けている時期にも関わらず、①の35%の人がもつ商品がマイナスとなっているか、もしくは少しプラスなのに手数料が引かれマイナスとなっていることが考えられます。

これは投資商品の選択ミスによるものです。

一方、コロナショックで損失を出した更なる35%の人は、単純にリスクに見舞われただけです。

あとに説明しますが、市場全体が一時的に大きく下げるリスクは常に起こり得ることで、商品の選択が原因ではありません。

明暗を分けるコロナショック

データからコロナで70%の人が損失を抱えていますが、この後、これらの人は次の3つの道に分かれます。

(A)好転してもずっと損失を抱えている人

(①の35%の一部)

(B)好転により利益が出る人

(②の35%の一部)

(C)コロナで売却し、損失が確定した人

(①と②に関係なく)

(A)は投資商品が悪く、コロナが終わって景気が好転しても損失を抱える人です。ただし今後、利益が出る可能性は秘めています。

(B)は良い商品を持っているため、景気が好転するとすぐに利益が出始める人です。

(C)は商品の良し悪しに関係なく売却したため損失が確定し、その後の良い波にも取り残された人です。

なかには売却しなければ、(B)だったのに(C)となってしまった人もいます。

(A)は平時でも常に損を抱えている人、(C)は大きな暴落時に損を出してしまう人で、「損する人」の典型的なパターンとなります。

投資初心者が陥る失敗

投資を始めたばかりの人に多いのですが、すぐに大きな損失を出して投資の世界から退場していく人が少なからずいます。

それもコロナショックのような大暴落が起きたわけではなく、市場も右肩上がりに上昇している局面であってもです。

なぜこのような事が起きてしまうのでしょうか。

よくある理由としては、投資を始めたばかりの人は『高値で買って、下がって怖くなって売る』という行動をとっているからと言われます。

平穏な状況で長期に上昇傾向であっても、短期でみれば市場は上下動を繰返します。

上は値動きを示すチャートの例ですが、損をする人の多くは赤い矢印で一括購入します。人気の絶頂期です。

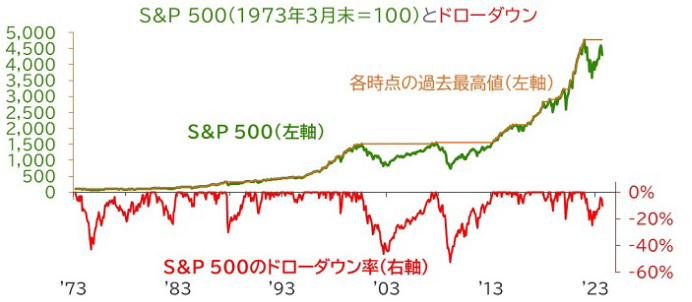

また下の図は、S&P500の値動き(緑線)とドローダウン(赤線)を示したグラフです。ドローダウンとは商品の価格が直近の高値からどれだけ下落したかを下落率で示す指標です。

これを見ると価格は右肩上がりで上昇していますが、その間でも大きい下落がいくつも発生しています。

平均すると毎年のように14%程度の下落が発生しています。

人はお金を投じると冷静さを失い、損失が出ると怖くなってそのタイミングで売ってしまうようです。

そうして損失を出した人は市場から退場して行き、次にまた新しい挑戦者が参加してくるということを繰り返します。

全てがそうとは言いませんが、比較的このパターンが多いようです。

さらに行動パターンを『高値で買う』と『下がって売る』の2つに分け、そのどちらがより悪手(あくしゅ)かと言うと『下がって売る』です。

多くの市場は右肩上がりと言われているので価格は戻る可能性があり、その場合『高値で買う』行為は単にリターン(儲け)を減らすだけです。

一方、『下がって売る』は損失が確定するのに加え、上昇の波にも乗り遅れるため、リターンを得るどころではありません。

長期運用でリターンが安定

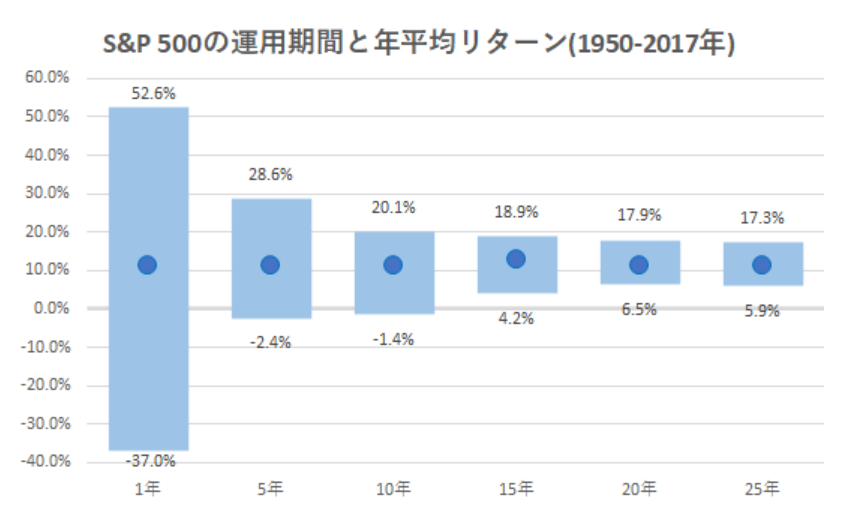

投資商品を長期運用した場合のリターンを研究した結果があります。

下の図は、S&P500の過去67年間のある期間(1年間~25年間)を切り取って、その間に得られたリターンを算出したものです。

出典:バートン・マルキール著ウォール街のランダム・ウォーカー<原著第12版>

水色の棒グラフは、その算出データの最低値~最高値の振れ幅を示します。

例えば横軸にある『5年』であれば、5年で切り取った期間のリターンのばらつきが−2.4〜28.6%であることを示しています。

青丸がその切り取った期間の平均リターンです。どれもおおよそ10%となっています。

このグラフの横軸の「15年」を見ると分かりますが、過去67年間のうちどこの15年間を切り取ってもリターンは4.2%以上となります。

運用期間20年であれば最低でさえ年利6.5%です。

つまり1950年~2017年において、S&P500を15年以上運用した人で、損をした人は1人もいなかったということになります。(あくまで統計的な結果)

リーマンショックなどの大幅下落を含んだ期間でさえもです。

ただ注意点として、このグラフはある期間の平均リターンを示しています。先にも説明したように、価格は常に上下動を繰返し、毎年のように一時的に大きく下落するタイミングがあります。

平均でみるとプラスでも、短期でみると一時的に損失が出ています。

そこの辺りを次で説明します。

長期でも値動きのリスクはある

長期運用では平均リターンがマイナスにならないことは説明しました。過去のデータによると15年以上の運用を続ければ、資産がプラスになる可能性が高まります。

ただここで注意しときたいのは、長期でリターンがプラスに安定すると言ってもリスクは低減しないということです。

普段使用する『リスク』とは「危険」や「損失」という意味ですが、投資の世界でリスクとは「将来の不確実な価格の振れ幅」として表現されます。つまりリスクは個々の商品がもつ特性であり、商品によって大きさが異なります。

投資商品の価格は常に上下動を繰返し、先のドローダウンのグラフにあるように一時的に大きく下落する場面が何度も発生します。

平均リターンがプラスだからと言って、マイナスとなる年が無いわけではありません。長期運用でリスクが低減することはなく、年によって損失が出る可能性は常にあります。

なお運用期間に関係なくリスク(値動きの幅)を低減させたいのであれば、分散投資という手法が有効です。

長期運用でも元本割れする

長期運用でも元本割れします。

長期運用では儲かるって

話じゃなかったっけ?

15年以上の長期運用で資産が安定して増えると話ましたが、一方、リスクにより元本割れする可能性はあります。

??? 結局、

資産は増えるの?減るの?

長期運用15年以上の長い期間の平均を取れば資産は増えていきますが、短期で考えると一時的にマイナスになることがあります。

一時的というのがどのくらいの期間か明言できませんが、数日かもしれませんし数年かもしれません。その1例としてリーマンショックがあり、56%も下落したことがあります。

ただ多くの場合は一時的に大幅下落しても、黙って何もせず放っておけば、そのうちまた上がってプラスに戻ります。

「売らない」という強い意志があれば、また平穏な日々が戻ってくるのです。そして平均リターンを獲得できます。

一方、ここで売ってしまう人は「損する人」になってしまうかもしれません。

まとめ

投資に対する考え方は人それぞれですが、実際の投資経験が少ない方ほど、投資に対して慎重な意見を持つ傾向があるようです。

一方で、安定した運用実績を上げている投資家の多くは、金融教育を継続的に受け、投資に関する知識を積極的に深めています。

長期的な資産形成において重要なポイントは、適切な投資商品の選択です。過去の市場データによると、質の高い投資商品を選び、長期的な視点で運用を続けることで、安定的な資産形成を実現できる可能性が高まります。

ただし、以下のような要因により、期待通りの運用結果が得られないケースもあります。

- 投資対象の十分な理解がないまま商品を選択してしまう

- 運用コストが高い商品を選んでしまう

- 市場の一時的な下落時に、焦って売却してしまう

これらの課題を踏まえると、効果的な資産形成のためには、以下のアプローチが推奨されます。

- 十分な調査と検討による質の高い投資商品選び

- 定期的な積立投資

- 長期的な視点での保有

つまり、良質な投資商品を選び、定期的に購入し続けることで、時間の力を味方につけることができます。ここで大切なのは、市場の短期的な変動に一喜一憂せず、長期的な視点を持ち続けることです。

投資の成功には、適切な商品選択と共に、時間の活用、そして投資方針を守り続ける意志が必要です。しかし、いったん投資方針を決めたら、むしろ「あまり頻繁に確認せず、淡々と続ける」というシンプルな姿勢が、長期的な成功につながる可能性が高いと言えます。

強い意志があるかないかで「儲ける人」と「損する人」の分かれ道となりますので、くれぐれもご注意下さい。

――― おすすめの書籍 ―――

『このまま人生を終えるのか...』『変わるには何から始めれば?』とお悩みの方の一助となる「お金」の本を紹介します。これらの本は、単なるお金や投資の知識にとどまらず、人生を豊かにするヒントが詰まった本です。読むだけで人生の充実感がぐっと高まる、そんな魅力的な一冊をご紹介します。

>>日本人に限らず、多くの人はお金を貯めることに夢中になりがちです。働くことで時間を犠牲にし、賃金を得ていますが、そのお金を本当に使うべきタイミングはいつでしょうか?人生は生まれてから死ぬまで続きますが、お金の使える期間はそれよりずっと短いのです。それにもかかわらず、多くの人は将来の不安から使うタイミングを逃してしまいます。本書『DIE WITH ZERO』は、大切なのはお金そのものではなく、経験や挑戦を通じて得られる充実感であることを教えてくれます。また、お金の価値を最大限に引き出す最適なタイミングを示し、今しかできないことに投資する大切さを伝えています。普段は当たり前と思っている人生観を見直し、「充実して生きる」ことを考えさせてくれる一冊です。ぜひ後悔のない、納得のいく人生を発見してください。

>>本書は投資本として紹介されることが多いですが、実はお金の管理方法にも多くのページを割き、独自の視点で「時間」の大切さを説いています。つまり、投資のタイミングに頭を悩ませる時間を減らし、人生の貴重な時間を他の大切なことに使うべきだと説いています。

データに基づいた論理的な解説に加え、お金を貯めるための実践的な方法も網羅。シンプルでありながら説得力のある提案は、あなたの「お金」と「時間」の使い方を、より自由に、より豊かにする—。そんなヒントが詰まった良書です。

>>大学合格を祝う父から息子への心温まる手紙を元に、社会に出ていく若者に向けて社会で生き抜く知恵を伝える一冊です。著者は経済の視点から、お金や仕事、人間関係まで、 社会で生きていく上でのコツを、時にユーモアを交えながら語りかけます。たまに難しい金融用語が出てきますが、 まるで隣で優しい父親が話しかけてくるような語り口で、 すんなりと腑に落ちていくはずです。この本の真価は、経済という「物差し」を通して、 人生の本質を浮き彫りにしている点にあります。 20代の若者はもちろん、40代、50代の方々にも、 新鮮な気づきを与えてくれることでしょう。