投資で最も基本的な「安く買って高く売る」という戦略。

理論上はシンプルなこの戦略も、プロの投資家でさえ実践するのは困難を極めます。

では、投資初心者はどのようにして売買のタイミングを見極め、適切な投資額を決めれば良いのでしょうか?

一般的に過去のデータ分析によると、70%強の確率で一括投資が強いと言われています。つまり分割投資が勝てる確率は30%弱。

株式投資でリターンを増やす秘訣は、『量(資金)』✕『時間』と言われます。この原則からも、一括投資が強そうということが予想できます。

しかし、残りの30%で分割投資が優位となるケースは、どのような状況で発生するのでしょうか。

本記事では、分割投資が成功する30%のケースに着目し、仮説モデルと数値計算を用いて、その勝因を詳しく分析していきます。

口座開設手順はMoney shipさんが詳しく解説されていますので ↓↓↓こちらをご覧ください。

数字で見るリターンの上下動

分析に入る前に、投資リターン(収益)について少し誤解しやすい数字の関係性について、簡単に整理しておきます。

+と-の順番はリターンに影響するか

投資では日々儲かったり損をしたりを繰返します。そのリターンは“%”(パーセンテージ)で表示されますが、どういう変化をするのか見ていきましょう。

100万円を一括投資をして、その4年後のリターンがどうなるかを考えてみましょう。

一般に、損益はプラスとマイナスをランダムに繰り返します。

ときどき聞かれるのが、投資直後の最初にマイナスになると元本が減ってその後に影響するため、確実に最初にプラスが出るタイミングで投資した方が良いという説です。

では実際のところどうでしょうか。

各年の+-のリターンの順番が異なる、以下の2つのパターンで考えてみます。

| 年数 | 1年目 | 2年目 | 3年目 | 4年目 |

|---|---|---|---|---|

| リターン | -20% | -10% | +10% | +20% |

| 年数 | 1年目 | 2年目 | 3年目 | 4年目 |

|---|---|---|---|---|

| リターン | +20% | +10% | -10% | -20% |

1番目の表のリターンは(1-0.2)✕(1-0.1)✕(1+0.1)✕(1+0.2)

つまり「0.8✕0.9✕1.1✕1.2」。

2番目の表のリターンはこの順番を入れ替えただけの「1.2✕1.1✕0.9✕0.8」です。

すなわち簡単に例えると「3✕2✕1」と「1✕2✕3」の答えはどうなりますか?という問いになります。

答えは『同じ』です。

パーセントで考えた場合、一括投資した後に資金を増減させなければ、リターンの順番は関係ありません。

パーセンテージ%による勘違い

先ほどの表を利用します。

| 年数 | 1年目 | 2年目 | 3年目 | 4年目 |

|---|---|---|---|---|

| リターン | +20% | +10% | -10% | -20% |

この表をパッと見て、4年後のトータルリターンは±0と思う人もいるのではないでしょうか。実際計算すると、

1.2✕1.1✕0.9✕0.8=0.9504

答えは『5%の損』となります。投資額100万円が95万円に減り、約5万円の損失が出ます。

なぜ、減るの?!

理由は複利効果です。

つい単利の利率の足し算をイメージしてしまいますが、複利は利率の掛け算だからです。

プラスとマイナスの順番を逆にした例で考えてみましょう。

パターン①として1年目に+10%→2年目にー10%のリターンとなった場合、パターン②としてその1年目と2年目のプラスマイナスを逆にした場合を考えます。

2つのパターンに100万円を投資して、その1年後と2年後の資産残高を計算すると次のようになります。

| 初年 | 1年後 | 2年後 | |

|---|---|---|---|

| パターン① | 100万円 | 110万円 | 99万円 |

| パターン② | 100万円 | 90万円 | 99万円 |

2年後の資産額は同じだけど、

やっぱりどちらも減ってる。

そうです。ここで1→2年後だけのリターンを取り出して見てみると、

パターン①:

110万円 ✕ (-10%) = マイナス11万円

パターン②:

90万円 ✕ 10% = プラス9万円

プラスとマイナスが同じ利率でも、複利の場合は変動する前年の元本が基準となるため、このような結果となります。

参考ですが、2つの数を掛けて答えが「1」となる計算例として0.9✕1.11≒1、0.8✕1.25=1が成り立ちます。複利計算では-10%に対して+11%、-20%に対して+25%で損益が0に戻ります。

これらを念頭におきながら、値動きによって投資資金がどのように変化していくかを見ていきましょう。

投資タイミングによるリターン

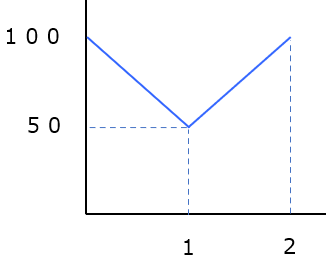

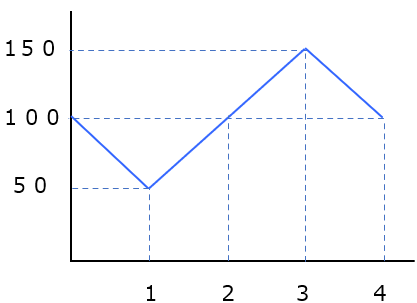

V字型(下げ→上げ)のリターン

100万円を一括投資して1年目にマイナス50%の大暴落が起き、次の年にすぐ反発して価格が元に戻った例を考えてみます。

グラフにすると次のようになります。横軸が年数、縦軸が金額です。

ここで問題ですが、1年目のマイナス50%が、2年目で元に戻るには何%のプラスリターンが必要でしょうか。

答えは「プラス50%」ではありません、正解は「プラス100%」です。つまり2倍です。

2年後のリターンの計算は(1-0.5)✕(1+1.0)ですが、これではあまりパッとしませんので、理解しやすいように分数にします。

1年目に1/2となった元本が元に戻るには、1/2 ✕ 2=1ということで2倍、つまりは100%のリターンが必要となります。

この例では100万円が1年目に50万円に減り2年目に100万円に戻りますが、もし運良く投資タイミングを1年後にずらせたとすると、100万円を一括投資した資金は翌年に200万円となります。

このことから次のことが分かります。

・同じ価格の増減でも、下げるより上げるときのパワーが凄い

・投資元本は下げても0(ゼロ)になることはなく、逆に上げるときは数倍(無限)となる。

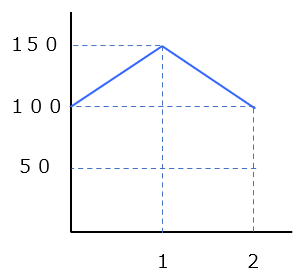

逆V字型(上げ→下げ)のリターン

先ほどのグラフは谷型でしたが今度は逆の山型で見ていきます。

100万円を一括投資してすぐ1年後にプラス50%の大暴騰が起き、その次の年に大暴落で価格が元に戻った例を考えてみます。

また質問ですが、1年目のプラス50%が、2年目に元の価格へ戻るには何%のマイナスリターンが必要でしょうか。

1年目の(1+0.5)を分数にすると3/2、元に戻るには3/2 ✕ 2/3=1ということで0.67倍、つまりは「マイナス33%」となります。

もし運悪く投資タイミングが1年ずれたとすると、100万円を一括投資した資金は翌年に67万円となります。

先に説明したV字型の1年目ではマイナス50%の下落率で50万円下げでしたが、今回の逆V字型ではマイナス33%で同じ50万円下げました。

このことから次のことが分かります。

・元本が大きいほど、マイナスリターンとなったときの損失は大きい。

V字型と逆V字型の応用編

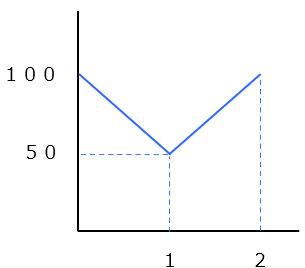

Ⅴ字型と逆V字型の分割投資

前の説明では一括購入で説明しましたが、分割投資で下のグラフの結果がどのように変わるか見てみましょう。

投資スタートの年に100万円、1年後に100万円を投資した場合に、この200万円が2年後にどうなるか考えます。

上がるか下がるかの違いはありますが、どちらのグラフも2年後に初めの価格に戻るので、最初の年に投資した100万円はそのまま100万円です。変化するのは1年後に投資した分だけです。

分割投資をした200万円が2年後にいくらになったかを、初年分、1年後分、その合計に分けて下表に示します。

| 値動き | 初年分 | 1年後分 | 資産合計 | 損益額 |

|---|---|---|---|---|

| V字型 (下げ→上げ) | 100万円 | 200万円 | 300万円 | +100万円 |

| 逆V字型 (上げ→下げ) | 100万円 | 67万円 | 167万円 | -33万円 |

先にも説明したように、V字型の“底”(1年後)で投資した100万円は、+100%のリターンなので200万円になります。

一方、逆V字型の“頂点”(1年後)で投資した100万円は67万円(ー33%)になります。

このことから分割投資した場合について、次のことが分かります。

・リターンはV字型がプラス、逆V字型がマイナスとなる。

・価格の振れ幅、運用期間が同じなのに、損益額の変動はV字型(下げ→上げ)の方が大きい。

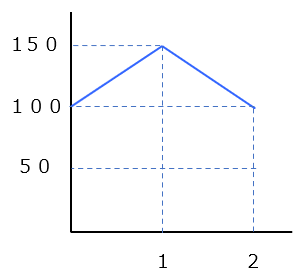

組合せ分割投資

では今度は2つの型を組み合わせたグラフで分割投資をした場合に、4年後の資産がどうなるか見てみましょう。

投資スタートの年に100万円だった商品が上のグラフのように変動するとします。3年後まで毎年100万円を投資した場合、4年後の資産はもうお分かりだと思いますが、先ほどの表の上下2つの資産合計を足し合わせたものになります。

300万円 + 166万円 = 466万円

4回の投資金額400万円に対して、4年後の損益は+66万円となります。年率リターン(複利)は3.9%です。

グラフはV字型→逆V字型の順番を入れ替えても結果は同じです。

毎年100万円を投資して、同じ振れ幅に上下動を1回ずつ繰返して元の価格に戻ったため、初年度と2年目の投資元本に動きはなく100万円のままです。なのに66万円も資産が増加しています。

このことから次のことが分かります。

同じ振れ幅で上下動して価格が元に戻った場合、一括投資では損益0だが、分割投資だとプラスになる。

市場の動向に合わせる

4年間で見ましたが、もしこの上下均等の振れ幅を長期に繰り返したとすると、繰り返した分だけ資産は増えていきます。

更にここによく言われる「ほとんどの市場は、ほとんどの期間、上昇している」(引用;ニックマジューリ著「JUST KEEP BUYING」)を付け加えてみましょう。

これを言い換えると『右肩上がり』なので、先のグラフで考えると「100」の水平だった横軸を右肩上がりに傾むけることになります。

これはどういうことかというと、

・初めに投資した100万円も含め毎年の投資金額が右肩上がりにプラスのリターンを生む。

・そこに更に上下均等振れ幅による増加分が加えられる。

右肩上がり分と分割投資の上下振れ分のダブルで資産が増えていくことになります。

一括投資と分割投資はどっちが儲かる?

これまでに説明した内容は、もし上下均等な振れ幅で価格が動いたらという仮定でお話しました。

実際の市場はそんなに綺麗には動かないので、損益額は違ったものになります。

但し、実際の市場も多くの場合、ある振れ幅を持って上下動を繰返しながら上昇していくので、損益額が違ってもそれなりにプラスを生む傾向に変わりはありません。

そこで気になるのが、即一括投資と分割投資では、どちらが儲かるのかというところです。

結論は冒頭でも言ったように、約7割強の確率で即一括投資が儲かります。

ニックマジューリ著「JUST KEEP BUYING」もそうですが、米国証券会社Vanguard社など色々なところで過去のデータによる分析が行われ、それが証明されています。

例えば米国の株価指数S&P500でみてみると、1928年から2023年までの平均年率リターンは9.90%です(引用:Investopedia)。

先で説明したグラフでは普段では起きないような50%という上下動を仮定し、そのタイミングで分割投資をした場合に年率リターンが3.9%でした。このような稀(まれ)な状況であっても、分割投資効果では平時のS&P500のリターンに遠く及びません。

何より分割投資では、即一括投資に比べ、投資に重要な『量(資金)✖ 時間』のどちらの項(こう)も小さくなっています。これが勝率の差を生む最大の原因です。

ただ分割投資が7割負けているではなく、逆に3割勝っているに着目すると、先に解説した内容に絡み、次のことが言えます。

・即一括投資は大暴落や、一定の振れ幅で上下を繰り返すボックス相場に弱い。

・分割投資は上げ相場/下げ相場に関係なく、振れ幅が大きいほど強い。

まとめ

以上のことを踏まえて、投資成功の3つのポイントをまとめました。

投資手法の使い分け

- 一括投資は70%の確率で有利

- 特定の市場環境では分割投資が効果的

- 個人の状況に応じて柔軟に選択することが重要

リスクと機会の理解

- 投資には資産が減少するリスクが存在

- 株式市場は長期的には上昇傾向

- 大暴落は投資のチャンス

投資を有利に行うための必須条件

- 成長を続ける良い商品選び

- バランスの良い分散投資

- 長期的な視点で資産形成

一括投資vs分割投資は、投資の原則である『量(資金)』✕『時間』という点で一括投資に軍配が上がります。ただそれ以前に、正しい知識を身につけ、感情に流されず淡々と継続することが重要です。

相場予測や完璧なタイミング選びにこだわるよりも、各々の環境に合わせて、着実に積み重ねていくことが大きなリターンにつながります。

――― おすすめの書籍 ―――

『このまま人生を終えるのか...』『変わるには何から始めれば?』とお悩みの方の一助となる「お金」の本を紹介します。これらの本は、単なるお金や投資の知識にとどまらず、人生を豊かにするヒントが詰まった本です。読むだけで人生の充実感がぐっと高まる、そんな魅力的な一冊をご紹介します。

>>日本人に限らず、多くの人はお金を貯めることに夢中になりがちです。働くことで時間を犠牲にし、賃金を得ていますが、そのお金を本当に使うべきタイミングはいつでしょうか?人生は生まれてから死ぬまで続きますが、お金の使える期間はそれよりずっと短いのです。それにもかかわらず、多くの人は将来の不安から使うタイミングを逃してしまいます。本書『DIE WITH ZERO』は、大切なのはお金そのものではなく、経験や挑戦を通じて得られる充実感であることを教えてくれます。また、お金の価値を最大限に引き出す最適なタイミングを示し、今しかできないことに投資する大切さを伝えています。普段は当たり前と思っている人生観を見直し、「充実して生きる」ことを考えさせてくれる一冊です。ぜひ後悔のない、納得のいく人生を発見してください。

>>本書は投資本として紹介されることが多いですが、実はお金の管理方法にも多くのページを割き、独自の視点で「時間」の大切さを説いています。つまり、投資のタイミングに頭を悩ませる時間を減らし、人生の貴重な時間を他の大切なことに使うべきだと説いています。

データに基づいた論理的な解説に加え、お金を貯めるための実践的な方法も網羅。シンプルでありながら説得力のある提案は、あなたの「お金」と「時間」の使い方を、より自由に、より豊かにする—。そんなヒントが詰まった良書です。

>>大学合格を祝う父から息子への心温まる手紙を元に、社会に出ていく若者に向けて社会で生き抜く知恵を伝える一冊です。著者は経済の視点から、お金や仕事、人間関係まで、 社会で生きていく上でのコツを、時にユーモアを交えながら語りかけます。たまに難しい金融用語が出てきますが、 まるで隣で優しい父親が話しかけてくるような語り口で、 すんなりと腑に落ちていくはずです。この本の真価は、経済という「物差し」を通して、 人生の本質を浮き彫りにしている点にあります。 20代の若者はもちろん、40代、50代の方々にも、 新鮮な気づきを与えてくれることでしょう。