「4%ルール」は、FIRE(経済的自立と早期リタイア)の重要な概念として日本でも注目されています。この概念の基礎として日本でよく紹介されるのが、1998年発表のトリニティ大学の研究「トリニティスタディ」です。

正式タイトルは、

「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」

『退職後の貯蓄:持続可能な引き出し率の選び方』(PDF)

ただし、この「トリニティスタディ」が発表される4年前に、4%ルールの原点とも言える論文が発表されていました。それが1994年にウィリアム・ベンゲン(William P. Begen)氏が発表した以下の論文です。

「Determining withdrawal rates using historical data」

『過去のデータを用いた引き出し率の決定』(PDF)

ウィリアム・ベンゲン氏の論文については、以下のブログで詳しく解説していますので、そちらをご覧ください。

本ブログでは「トリニティスタディ」に焦点を当てて、その内容を解読していきます。

内容をまとめる過程で、研究の信頼性を揺るがすいくつかの不可解な点も見つかりました。

この研究を分析した結論としては、

- データの信憑性に疑問が残るため、全面的な信頼は推奨できない

- 資産取り崩し戦略の全体的な成功率の傾向は把握できる

- 「4%ルール」を明確に提唱しているわけではない

不可解な点も含め、「4%ルール」の適用方法、注意点や疑問点などを分かりやすく解説していきます。

口座開設手順はMoney shipさんが詳しく解説されていますので ↓↓↓こちらをご覧ください。

「トリニティスタディ」の概要

この研究には何が書かれているのか、その概要を解説します。

「トリニティスタディ」の検証方法

研究では、次のデータを使用しています。

- 株式:S&P500指数(平均リターンの記載なし)

- 債券:長期の高格付け社債(平均リターンの記載なし)

- インフレ率:消費者物価指数(CPI)

取り崩し期間15年を例に、検証は次のように行われています。

- 最初に1926年から始まる15年間、次に1927年~の15年間というように、70年間の全ての15年間を切り出す

- 各期間で実際のデータを使用し、資産運用と引き出しによる資産を算出

- 資産が0を超える場合を成功として、成功確率を算出

「トリニティスタディ」の概要

論文に書かれている内容を、ざっと要約すると次のようになります。

1.論文の目的

・退職者向けに資産取り崩しの成功率を提供

2.4%ルールの使用方法

論文内には引き出し率(4%)をどのように使用するか具体的に書かれていません。

なので、おそらくトリニティスタディ以前に発表されたウィリアム・ベンゲン氏論文にある以下の方法と同じと思われます。

- 初年度:運用資産の4%を取り崩し

- 2年目以降:前年の引き出し額をインフレ率で調整

(インフレを考慮しない場合は、初年度と同じ額(※「同じ率」ではない))

これについては後ほど、もう少し詳しく解説します。

3.資産配分の推奨

・高い引出し率の持続が期待できる株式50%以上を推奨

4.重要な発見

・インフレ率が取り崩し期間に大きな影響を与える

5.留意点

・税金や手数料は考慮していない

・CPIの数値は実生活費より1~1.5%ほど高めである可能性がある

6.FIREへの適用

・早期退職者には低めの引出し率を推奨

以上が研究の概要です。このあと疑問点や誤解されやすい点について、より詳しく解説していきます。

4%ルールの本質

「トリニティスタディ」と4%ルールの関係

4%ルールとして有名なトリニティスタディですが、「4%ルール」を明確に提唱している記述は出てきません。

結論にあるのは次のような文章です。

For stock-dominated portfolios, withdrawal rates of 3% and 4% represent exceedingly conservative behavior.

株式中心のポートフォリオの場合、3%や4%の引き出し率は極めて保守的な行動である。

この記述をもって「4%ルール」の根拠とするかどうかは、個人の解釈に委ねられます。

4%の引き出し率が保守的であると述べているものの、それを明確なルールとして提唱しているわけではありません。

4%ルールの正しい理解:何に対して4%なのか?

トリニティスタディでは引き出し率の具体的な使用方法が明記されていません。

なのでトリニティスタディ以前に発表されたウィリアム・ベンゲン氏の論文で示された方法が適用されていると考えられます。

ウィリアム・ベンゲン氏の方法では、毎年、以下のように引き出し額を設定します。

- 初年度:退職後の運用資産の4%を引き出す

- 2年目以降:前年の引き出し額に、その年のインフレ率を掛けた額を引き出す

ポイントは、4%を使用するのは最初の1年目だけということです。初年度~3年目までを例に説明します。

【3年間の具体例】

・初年度(運用資産1億円の場合):

引き出し額A=1億円 ✕ 0.04 = 400万円

・2年目 (インフレ率3%場合) :

引き出し額B=400万円 ✕ 1.03 = 412万円

・3年目 (インフレ率-2%場合):

引き出し額C=412万円 ✕ 0.98 = 404万円

よく誤解される例として『毎年の残った資産に4%を掛けた金額を引き出す』という定率説がありますが、そうではないということです。

引き出し率(3~12%)の分析

トリニティスタディでは、引き出し率の分析を以下の4つの表を用いて説明しています。

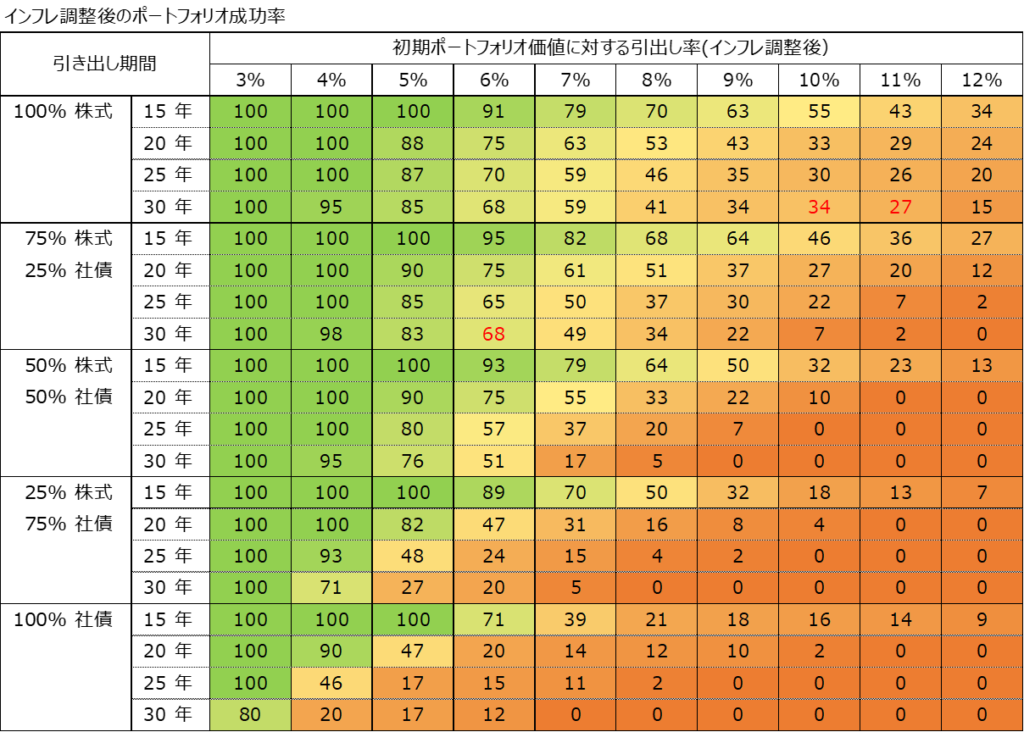

表1:1926-1995年(70年間)のポートフォリオ成功率(インフレ調整なし)

表2:1946-1995年(50年間)のポートフォリオ成功率(インフレ調整なし)

表3:1926-1995年(70年間)のポートフォリオ成功率(インフレ調整あり)

表4:1926-1995年(70年間)初期ポートフォリオ1,000ドルの引き出し後の最終残高

ここでは、表3に焦点を当てて、少し見やすく整理した下表で解説します。

この表は縦に引出し期間、横に引き出し率を表示し、資産が0(ゼロ)にならない成功率を示しています。

重要なのは、この表がインフレ率を考慮して算出されていることです。

この表から次のことが分かります。

- 引き出し率、引き出し期間が増えると、成功率が低下する。

- 株式75%社債25%の運用割合が最も成功率が高い。

- 引き出し率が3%か4%では成功率が極めて高い。

- 表1との比較から、インフレ率を考慮すると成功率が大幅に下がる。

表1を載せていませんが、数値だけ抜粋して比較すると、

- 表1(インフレ調整なし):

株式50%社債50%、引き出し率6%、引き出し期間30年の場合、成功率が98% - 表3(インフレ調整あり):

同じ条件で成功率が51%まで低下

それほどインフレが引出し期間に与える影響が大きいということです。

このようなデータ分析に基づき、インフレを考慮しても長期的に資産を維持できる可能性が高い引き出し率として3~4%が示唆されています。

トリニティスタディの不可解な点

筆者が分析する限りでは、この研究の結果にはいくつもの不可解な点が存在します。その不可解な点①~④を解説します。

不可解な点①(あいまいな表現やデータ)

トリニティスタディでは、検証を行う上ではっきりしない事柄がいくつか存在します。それが次の2つです。

- 引出し率の扱い方

- データとして使用する債券は『長期の高格付け社債』

先でも述べましたが、引き出し率をどのように適用して検証を行ったのか全く詳しい説明がありません。

また実際のデータを使っていると主張していますが、上記2項目として挙げたようにデータの出所がはっきりしません。

これがもし米国債であれば誰もが納得のデータなのですが、社債がどこの企業で、利回りがどのくらいかなど全く詳細が分かりません。

これらの情報が不明確なため、データの信頼性や再現性に疑問が生じます。

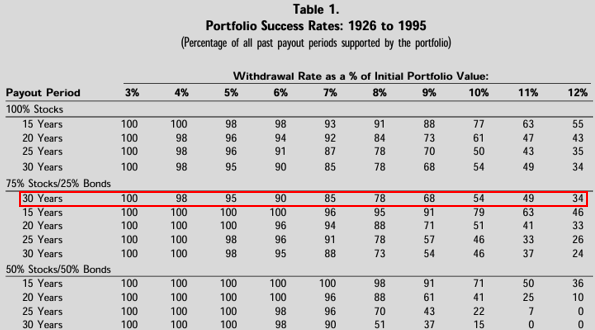

不可解な点②(誤記)

表1で赤枠のように明らかな誤記が見られます。

広く公表されている研究成果として、少し精度に欠ける印象を与えます。

この誤記1つであれば軽微な問題かもしれませんが、他の不可解な点も踏まえると、研究成果全体の品質に疑問を感じます。

不可解な点③(検証データの精度)

表3の結果をもう一度見てみましょう。

注目すべきは引き出し期間30年に記載された赤字で示す3つの成功率です。どれもその値の一段上に書かれた引き出し期間25年の値より高くなっています。

これは以下の点で不可解です。

赤字と同じ行(左右にある値)を見ても、引出し期間25年→30年で成功率が増えている値が他に存在しない。

表の各縦列は、引き出し率(3~12%)が違うだけです。

なので上下の引き出し期間25年→30年で値が上昇するなら、他の引出し率(3~12%)の縦列において同様の傾向を示すはずなのです。

しかし論文の表では、ある特定の部分だけ変化しており一貫性がなく、論理的な説明が困難です。

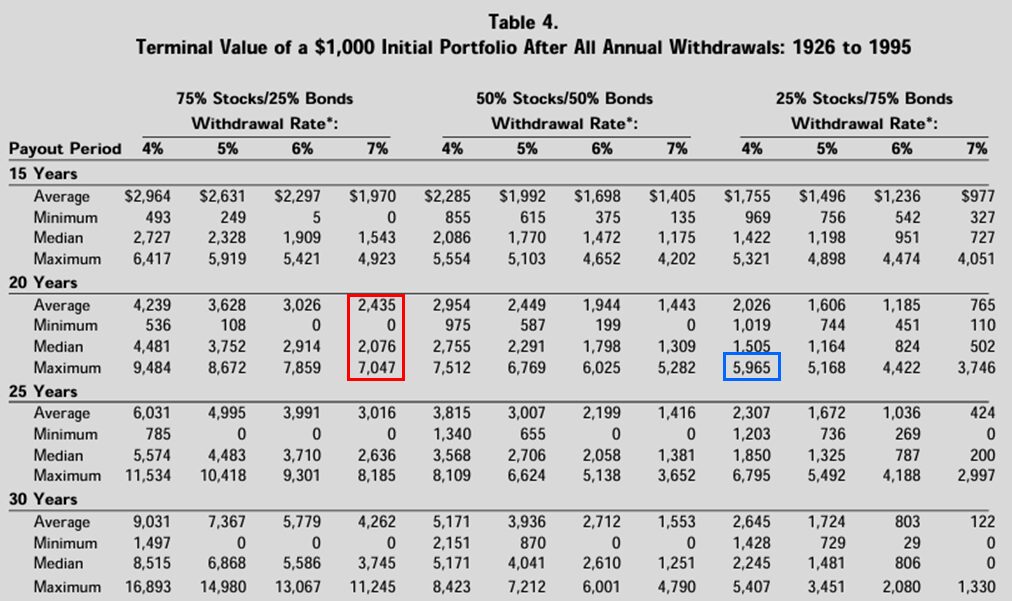

不可解な点④(表4の使用データ)

最後は表4についてです。不可解な点は、使用されている社債のデータです。

表4は、退職時の資産を1000ドルと仮定して、引き出し期間終了時に遺産として、いくらお金が残っているかを示しています。

表の赤枠に関する本文の説明は次のようなものです。

- 株式75%社債25%、20年間にわたり引き出し率7%で引き出した後、2,435ドルが残る

- 20年間で最悪の場合は0ドル、最良の場合は7,047ドルが残る

- この条件全体の中央値は2,076ドルで、平均値2,435より小さく分布が上方に偏っている。

このうち①の条件を満たす値をEXCELにて算出すると、年率平均リターンが9.6%となります。

先にも説明しましたが、本検証で使用されているのは「S&P500の株式」と「長期の高格付け社債」です。そして、S&P500の年率平均リターンは8~10%です。

株式75%社債25%において年率平均リターンが9.6%ということは、仮にS&P500の年率平均リターンを10%とすると、社債の20年間の年率平均リターンは8.4%という計算結果が出ます。

また表中の青枠(株式25%社債75%、20年間の引き出し率4%)では、社債の20年間の年率平均リターンが11.9%という計算結果になります。

整理すると、

長期の高格付け社債の20年間の年率平均リターンは、

・平均値で8.4%

・最高値で11.9%

ここで『長期の高格付け』の一般的な定義は、

・長期:満期まで期間が1年以上の債券

・高格付け:先進国の国債や、一流企業の社債

つまり「長期の高格付け社債」とは満期まで1年以上、国債ではないが、先進国の国債に近い信用度をもつ社債となります。

信用度が高いということはリスクが小さい分、リターンも小さくなります。

参考で1925-2024年の10年米国債のグラフを示します。平均利回りは約4%です。

1970年~1990年の20年間だけであれば、年率平均リターンが最高値11.9%はありえそうですが、平均値で8.4%はなかなかの好成績です。

このレベルの社債を選定するには、かなりの専門的な知識が必要で、一般の投資家向けとは言えません。

以上、ここでは4つの不可解な点を取り上げました。

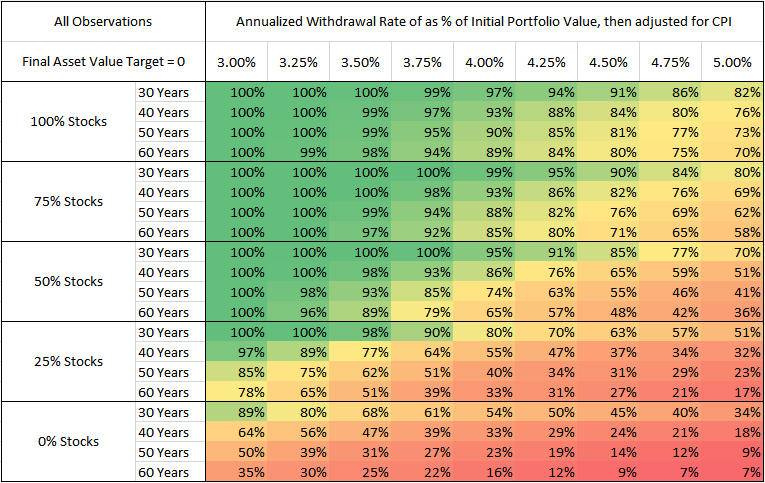

引き出し期間が更に長いデータ

トリニティスタディの最長30年間という引き出し期間は、早期リタイアを考えている人々にとっては短すぎる可能性があります。

そこでトリニティスタディとは別に、より長期間を検証したデータがあるので紹介しときます。

こちらの表は債券のデータとしてLQD(iシェアーズ米ドル建て投資適格社債)というETFを使用するなど、トリニティスタディとは少し違いがあります。

なので成功率にもかなりの違いはありますが、全体的傾向はトリニティスタディの結果と類似しています。

まとめ

「トリニティスタディ」を検証して率直に感じる感想は、

不可解な点が多く、データの信憑性が疑わしい

ウィリアム・ベンゲン氏の論文と比較しても、全体的な精度に疑問が生じます。

またFIREの条件として知られる「4%ルール」について、はっきり明言しているわけではありません。

ただし資産取り崩しの成功率に関する全体的な傾向を把握するデータとしては、ある程度の価値があります。

なので結論としては以下です。

- データの信憑性に疑問が残るため、全面的に信頼することは推奨できない。

- 退職後/FIREに関する成功率の全体的な傾向は把握できる

- 「4%ルール」の戦略としての使用は、慎重に検討する必要がある

- 「4%ルール」の根拠としては、ウィリアム・ベンゲン氏の論文の方が明確で信頼性が高い

退職計画やFIREを考える上で、「トリニティスタディ」は一つの参考資料として扱い、他の信頼性の高い研究や最新のデータと併せて戦略を練ることが賢明です。

また過去のデータを鵜呑みにするのではなく、様々な状況に冷静に対応できる知識と備えを身に付けることで、長期的な資産計画の成功につながるはずです。

――― おすすめの書籍 ―――

『このまま人生を終えるのか...』『変わるには何から始めれば?』とお悩みの方の一助となる「お金」の本を紹介します。これらの本は、単なるお金や投資の知識にとどまらず、人生を豊かにするヒントが詰まった本です。読むだけで人生の充実感がぐっと高まる、そんな魅力的な一冊をご紹介します。

>>日本人に限らず、多くの人はお金を貯めることに夢中になりがちです。働くことで時間を犠牲にし、賃金を得ていますが、そのお金を本当に使うべきタイミングはいつでしょうか?人生は生まれてから死ぬまで続きますが、お金の使える期間はそれよりずっと短いのです。それにもかかわらず、多くの人は将来の不安から使うタイミングを逃してしまいます。本書『DIE WITH ZERO』は、大切なのはお金そのものではなく、経験や挑戦を通じて得られる充実感であることを教えてくれます。また、お金の価値を最大限に引き出す最適なタイミングを示し、今しかできないことに投資する大切さを伝えています。普段は当たり前と思っている人生観を見直し、「充実して生きる」ことを考えさせてくれる一冊です。ぜひ後悔のない、納得のいく人生を発見してください。

>>本書は投資本として紹介されることが多いですが、実はお金の管理方法にも多くのページを割き、独自の視点で「時間」の大切さを説いています。つまり、投資のタイミングに頭を悩ませる時間を減らし、人生の貴重な時間を他の大切なことに使うべきだと説いています。

データに基づいた論理的な解説に加え、お金を貯めるための実践的な方法も網羅。シンプルでありながら説得力のある提案は、あなたの「お金」と「時間」の使い方を、より自由に、より豊かにする—。そんなヒントが詰まった良書です。

>>大学合格を祝う父から息子への心温まる手紙を元に、社会に出ていく若者に向けて社会で生き抜く知恵を伝える一冊です。著者は経済の視点から、お金や仕事、人間関係まで、 社会で生きていく上でのコツを、時にユーモアを交えながら語りかけます。たまに難しい金融用語が出てきますが、 まるで隣で優しい父親が話しかけてくるような語り口で、 すんなりと腑に落ちていくはずです。この本の真価は、経済という「物差し」を通して、 人生の本質を浮き彫りにしている点にあります。 20代の若者はもちろん、40代、50代の方々にも、 新鮮な気づきを与えてくれることでしょう。