債券投資において金利変動が価格にどのような影響を与えるのか、理解することが重要になってきています。

よくある説明で、金利が↑上がれば債券価格は↓下がる、その逆で金利が↓下がれば債券価格が↑上がるとあります。

ではその逆で債券価格が上がると金利はどうなるでしょうか。上がる?下がる?

答えは、金利は変動しません。

えー!金利と価格はシーソーの

関係ってよく説明されるけど

そうなんです。このように債券にはパニックを起こす原因がいくつか存在します。

まずここで整理しておきたいのは、「金利」にも色々種類があり、なかでも債券に関わるものとして、政策金利と債券の金利があります。

- 政策金利 → 各国の中央銀行がコントロールする金利

- 債券の金利 → 満期まで毎年受け取れる一定の利息

両方ともに債券価格が変動したからといって変化するものではありません。

ではいったい

何が変動するの?

それは利回りです

証券会社のマーケット情報で表示され、日々変動している数値は、金利ではなく利回りです。

債券価格が変動すると、利回りが変化する

よく金利と利回りをごちゃ混ぜにした説明があるため、途中で何のことだか分からなくなります。

この記事では、債券投資の基礎となる金利と債券価格の関係性、そして利回りの考え方について、初心者にもわかりやすく解説していきます。

まずは本題の答えを説明しておきます。

口座開設手順はMoney shipさんが詳しく解説されていますので ↓↓↓こちらをご覧ください。

政策/債券金利と利回りの関係

政策金利、債券金利、利回りの違い

債券で重要となる政策金利、債券金利と利回りについて整理しておきます。

- 各国の中央銀行が操作・誘導する1年未満の短期金利。

アメリカではFRB(米連邦準備理事会)、日本では日本銀行が操作します。

- 貸した元金に対して毎年支払われる一定の利息(利率)。

債券金利は政策金利をもとに、債券発行時に決められます。

将来期待される物価上昇率、経済成長率、発行体の信用度で決まります。

※半年金利や変動金利などありますが、ここでは一旦省略します。

- 投資した元本に対して最終的に得た総収益率。

※一般的に利回りは、年率に換算されて表示されます。

これに加え、債券価格が需要と供給により変動します。債券価格は債券発行時/償還時の元金とは違い、債券発行後に市場で売買される価格を指します。

政策金利、債券価格、利回りの関係性

市場では、政策金利、債券価格と利回りの3つの要素が変動します。一方で債券金利は債券発行後には基本、変動しません。

これを踏まえて、『(政策)金利』と『債券価格』の関係を表すと、

- 政策金利が↓下がると、債券価格は↑上がる

- 政策金利が↑上がると、債券価格は↓下がる

となります。

また同じように、『債券価格』と『利回り』の関係を表すと次のようになります。

- 債券価格が↓下がると、債券の利回りは↑上がる

- 債券価格が↑上がると、債券の利回りは↓下がる

どれも逆の動きをすると覚えておくと簡単です。

ここで注意しておきたいのは、その関係性が『政策金利』⇒『債券価格』⇒『利回り』となるということです。変動の起点が常に矢印の左側の要素だということです。

変動の起点が逆になる(矢印が逆になる)ことはありません。つまり、利回りから変動することはなく、また債券価格が変動して政策金利が変わることはありません。

この関係性について詳しく解説していきますが、その前に簡単に債券についておさらいしておきます。

債券を十分に理解しているという方は、読み飛ばして次の項目へどうぞ。

債券の基本を理解

債券は、国や企業が資金調達のために発行する有価証券です。投資家の視点からみると、お金を貸し付けて利息を得られる投資商品といえます。

安全性が高い投資商品として知られる債券ですが、その仕組みをしっかり理解することで、より効果的な運用が可能になります。

債券とは何か

債券は、一般的に「借用証書」とも呼ばれる金融商品です。発行体(借り手)が投資家(貸し手)から一定期間お金を借り、定期的に利息を支払う約束をする商品です。この利息を金利(債券金利)といいます。

債券には主に3つの種類があります:

- 国債:国が発行する最も安全性の高い債券

- 地方債:地方公共団体が発行する債券

- 社債:企業が発行する債券

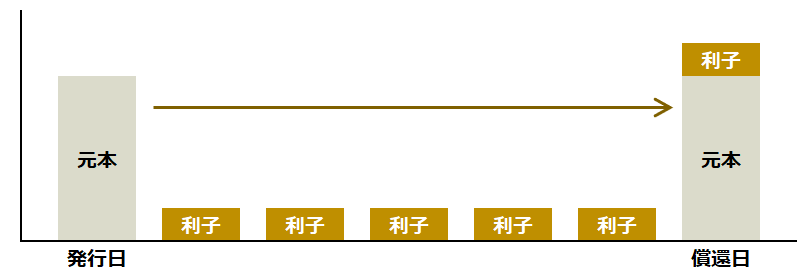

満期(償還日)になると投資した元本が戻ってくるため、株式と比べてリスクの少ない投資商品として人気があります。

政策金利の影響を受ける債券金利

債券金利は、債券発行時に決定される固定の利率のことを指します。

- お金を貸出すときの利率(利息)

- 政策金利をベースに、債券発行体の信用度合い等を踏まえて決まる

- 政策金利の影響を受けるため、発行されるタイミングで金利が変わる

- 固定金利では満期日まで利率が一定

債券金利を決める主な要素として、その時点での政策金利が基準となります。政策金利は各国の中央銀行が決定する基準となる金利で、日本では日本銀行、アメリカではFRB(連邦準備制度理事会)が管理しています。

政策金利は、市場の動向を考慮し、中央銀行が望む水準に誘導されます。

債券の特徴と仕組み

いろんな種類の債券があるため、ここでは一般的な債券のしくみを説明します。

債券には次のような特徴があります。

- 額面金額 ✕ 単位数で購入

- 1年、10年、40年など満期(償還)期間が初めから決まっている

- ある期間毎に債券金利が一定の利息(利率)として支払われる

- 満期日には額面金額が元本割れすることなく返ってくる

- 売買が可能であり、そのときの市場により価格が変動する

債券の最低購入単位となる金額を額面金額と言い、好みの購入数を決め、額面金額 ✕ 単位数で購入します。

債券金利は、政策金利水準と発行元の信用度をもとに決められ、満期日つまり最後まで変わることはありません。

では政策金利、債券価格、利回りの関係性について、順を追ってわかりやすく説明していきます。

金利と価格の関係

ここでは「政策金利と債券価格の関係」を説明し、次の項で「債券価格と利回りの関係」という順に説明していきます。

債券には様々な種類と条件があります。これらは混乱の元となるため、国債に絞って解説をしていきます。

金利と価格はどういう関係?

ここで言う金利は政策金利を指します。政策金利と債券価格の関係で重要なことは、政策金利が動いてから、その影響で債券価格が変動するということです。その逆で債券価格が動いた結果、政策金利が動くことはありません。

価格が動くと金利も動くって

よく書いてあるけど???

金利と利回りを明確に区別せずに

説明すると、そのような

混乱を招きます。

債券価格によって変動するものは利回りですが、これは一旦置いておきます。

先にも説明した通り、政策金利は各国の景気や物価の安定を図るため中央銀行が調整します。

厳密に言えば違いますが、以降の説明については『債券発行時の政策金利』=『債券金利』として説明します。説明の都合上、2つの言葉が出てきますが、言っていることは同じと捉えてください。

それでは政策金利の動きが債券価格にどう影響するか詳しく見ていきましょう。

金利が動くと価格が変わる

先に説明したように同じ発行体でも、発行のタイミングによって債券金利は異なります。

これを踏まえ、下表のように政策金利が異なる時期に発行された3つの債券をみていきます。

現在の販売価格は100万円。満期は1年後で、額面100万円が返ってきます。違いは債券金利だけです。

皆さんならこの3つのうち、どれを購入しますか?

| 商品 | 債券金利 | 債券価格 | 1年後 | 利回り | |

|---|---|---|---|---|---|

| A | 3% | 100万円 | → | 103万円 | 3% |

| B | 2% | 100万円 | → | 102万円 | 2% |

| C | 1% | 100万円 | → | 101万円 | 1% |

ちなみに利回りは、(利回り)=(平均年間収益)/(元本(債券価格))で求まります。

そりゃ1番利息が多い「A」でしょ。

正解!

ってほどでもなく、

当たり前ですね。

誰もが最も債券金利が高い(=最も利回りが良い)Aの債券を買います。逆に言うとAという商品があるなら、BやCなんて誰も買いません。ただBやCが全く売買されない状況は、とても困ります。

何とかしてAと収益に差が無いようにして、BやCも売買されるようにしなければなりません。

そこで次の表を見て下さい。

| 商品 | 債券金利 | 債券価格 | 1年後の 満期金額 | 利息額 | 収益 | 利回り |

|---|---|---|---|---|---|---|

| A | 3% | X | 100万円 | +3万円 | +2万円 | 2% |

| B | 2% | 100万円 | +2万円 | |||

| C | 1% | Y | +1万円 |

ある1例ですが、この表の条件は次のようになります。

- 現在発行された債券はBで、債券金利は2%

- AとCは以前に発行された債券

- A~Cの発行当初の販売価格はどれも100万円

- 残存期間はどれも1年で、満期になると100万円が返ってくる

市場で取引してもらうため、さらに次の条件を満足させて債券A~Cの価値を平等にします。

- 1年後の収益はA~Cのどれも+2万円

どれを買っても収益が同じ+2万円。これなら、A~Cのどの商品を買っても良いはずです。

この平等を作り出すために、XとYで示す現在の債券価格を変更します。カギとなるのが、債券の「発行当初」の債券価格100万円から「現在」の債券価格に変化する点です。

このXとYを求めるには、(満期による利益)+(利息)が+2万円となる解を求めます。

では、まずは満期による利益を計算します。AとCの満期時に返済される100万円から、購入時の債券価格を引き算して満期による利益を求めます。

(利益)=(満期時の金額)-(債券価格)

Aは(100-X)万円

Cは(100-Y)万円

この利益に、利息額を足し算したものが収益+2万円になればよいので、

(売却益)+(利息額)=(収益2万円)

Aは(100-X)+ 3 =2

Cは(100-Y)+ 1 =2

これより答えは、X=101万円、Y=99万円

AとCの債券価格はそれぞれ X=101万円、Y=99万円となります。この計算は何となくで理解してもらえば良いです。

では、これらを表に戻し、少し整理してみましょう。

| 商品 | 債券金利 | 現在の 政策金利 | 債券価格 | 残存期間 | 満期金額 | 最終 手元資産 | 利回り |

|---|---|---|---|---|---|---|---|

| A | 3% | 2% | 101万円 | 1年 | 100万円 | 103万円 | 2% |

| B | 2% | 100万円 | 102万円 | ||||

| C | 1% | 99万円 | 101万円 |

どれも政策金利が2%の現在において、1年後に同じ利回り2%となる平等な商品ができました。

金利の上下動と価格の関係

先の表で政策金利が変わった場合、債券価格を変更すれば平等な商品ができることを説明しました。

つまり過去に発行された商品AやCが、現在の政策金利2%により、どのような影響を受けるかというと、

- A→Bつまり政策金利3%→2%に下がると、Aの債券価格は100→101万円に上がる。

- C→Bつまり政策金利1%→2%に上がると、Cの債券価格は100→99万円に下がる。

※ここでは当時/現在の『政策金利』=各『債券金利』

冒頭で説明したように「金利⇩なら債券価格⇧」、「金利⇧なら債券価格⇩」となるわけです。

これが(政策)金利と債券価格でよく説明される関係です。

では次に債券価格と利回りについて説明していきます。

価格と利回りの関係

もう一度おさらいしておきますが、金利と利回りは違います。(※結果的に数値が同じことはあります)

政策金利が動くと債券価格が変化し、債券価格が動くと利回りが変化します。

関係性は、政策金利→債券価格→利回りの一方通行で、逆走はできません。

価格と利回りはどういう関係?

ここで重要なのは、債券価格は満期に至る途中で変化することです。

この価格が変動した結果、利回りが変化します。利回りが債券価格に影響することはありません。

証券会社のマーケット情報で見る10年国債などに示される日々変動している%表示が利回りです。

価格が動くと利回りが変わる

先程は政策金利が動くと、利回りを同じ値にするため債券価格が変動すると説明しました。

原理はこの説明で良いのですが、実際の市場では政策金利=利回りとはなりません。

その理由は、

投資家が予想した未来の金利(期待値)水準で売買が行われるため、現在の政策金利と一致しない。

債券が売買されると次のような動きをします。

| 債券 | 債券価格 | 利回り |

|---|---|---|

| 買われる | 上がる↗ | 下がる↘ |

| 売られる | 下がる↘ | 上がる↗ |

債券が『買われる』とは人気が高まることを意味しているので、債券価格は上昇します。逆に『売られる』場合は、人気の低下を意味します。

では、投資家は何を参考にして売買を行うかというと、

- 政策金利:景況感から金利動向を先読みして債券を売買する

- 株価:株価に比べ債券の利回りがお得となれば債券は買われ、逆であれば債券は売られる

- 国際情勢:情勢が悪化すると安全資産にお金を集めるため、債券が買われる

- 為替レート:通貨が強くなると国の信用が高まり債券は買われ、逆に弱まると債券は売られる

このように様々な動向に投資家が敏感に反応し債券を売買するため、日々、債券価格が変動し、それに連動する利回りも変化します。

「政策金利と債券価格」で使った表の一部を変更したものが下表になります。

| 商品 | 債券金利 | 現在の 政策金利 | 債券価格 | 残存期間 | 満期金額 | 最終 手元資産 | 利回り |

|---|---|---|---|---|---|---|---|

| A | 3% | 2% | 101万円 | 1年 | 100万円 | 103万円 | 2% |

| B | 100万円 | 3% | |||||

| C | 99万円 | 4% |

この表の見方を先程と少し変えます。まず最初に既発行債券である商品Bがあると仮定します。

現在の政策金利は2%なので、新規発行債より債券金利が高い商品Bには、一般的に次のような状況がおこります。

- 現在の政策金利より債券金利が高いため、商品Bに人気が集まる

- 人気のある商品Bが買われ債券価格が上昇する

- 債券価格が上昇するため利回りが下がる

- 利回りが政策金利2%と同値になるまで商品Bが買われる

つまり商品B→Aという動きになります。変化するのは表の赤枠の部分のみです。

ただ先にも説明したように、債券価格は投資家の思惑により変化します。

今後、政策金利が上昇するや株の方が儲かるなどの期待から、商品Bでもお得感が無いと判断された場合は債券が売られます。すると商品Bの債券価格は下がり、利回りが上昇します。

つまり商品B→Cという動きになります。

債券の人気が高まれば価格が上がり、商品Aの方に寄って行きます。逆に人気が下がれば価格は下がり、商品Cの方に寄っていきます。

そして債券価格が変われば、それに伴い利回りも変化します。

表では債券金利3%の商品のみを示しましたが、既発行の債券金利が異なる債券も売買され、投資家の期待と一致する利回りになるまで債券価格が変動していきます。

このように景況により、債券価格はいかようにも変化していき、投資家の期待値とバランスが取れた利回りに落ち着きます。

証券会社のマーケット情報などで債券の利回りが、休むことなく変動しているのは、このためです。

価格の上下動と利回りの関係

表を参考に債券価格と利回りの関係を整理すると、次のようになります。

- B→Aのように債券人気が高まり債券価格が100万円→101万円に上がると、債券の利回りは3%→2%に下がる。

- B→Cのように債券人気が弱まり債券価格が100万円→99万円に下がると、債券の利回りは3%→4%に上がる。

冒頭で説明したように「債券価格⇧なら利回り⇩」、「債券価格⇩なら利回り⇧」となるわけです。

これが債券価格と利回りの関係です。

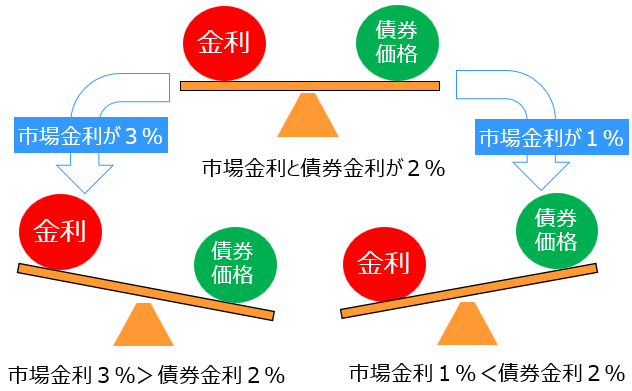

(補足)シーソー説明の注意点

よく金利と債券価格を下図のシーソーの関係で説明した内容があります。

この説明、ぱっと見ると分かりやすく示されたものと思いがちですが、実はけっこう誤解を生みやすく、逆に混乱を招く可能性があります。

その誤解を招く問題点とは次のようなものがあります。

- 赤丸の「金利」とは既発行の債券金利であり、その数値は変動しない。

⇒債券金利があたかも増減したかの誤解を生む。 - シーソーで数値が変動するのは債券価格側だけ。

- 市場金利が変化しなくても、投資家の思惑により債券価格は変動する。

- シーソーの表現は、債券価格と利回りの関係を示す方が適している。

政策金利、債券価格、利回りの本質をよく理解していないと頭がグルグル回りますので、ご注意ください。

まとめ

債券において政策金利、債券価格、利回りの本質と関係性を理解することは非常に重要です。

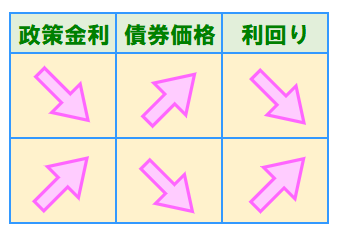

政策金利と債券価格と利回りは理論上、次のような動きをします。

3つの要素の関係性を整理すると、以下となります。

- 金利と利回りは違うもの

- 理論上は、政策金利→債券価格→利回りの順で変動する

- 政策金利⇩であれば債券価格⇧、政策金利⇧であれば債券価格⇩

- 債券価格⇧であれば利回り⇩、債券価格⇩であれば利回り⇧

- 実際の市場は、投資家の未来の期待値により債券価格が変動する

今回の債券金利を分かりやすく説明するため、簡略化や省略した内容がありますが、それでもなかなか複雑な内容です。

全てをすぐに理解することは大変ですので、政策金利vs債券価格、債券価格vs利回りが、それぞれ反対の動きをするということだけでも覚えておきましょう。

――― おすすめの書籍 ―――

『このまま人生を終えるのか...』『変わるには何から始めれば?』とお悩みの方の一助となる「お金」の本を紹介します。これらの本は、単なるお金や投資の知識にとどまらず、人生を豊かにするヒントが詰まった本です。読むだけで人生の充実感がぐっと高まる、そんな魅力的な一冊をご紹介します。

>>日本人に限らず、多くの人はお金を貯めることに夢中になりがちです。働くことで時間を犠牲にし、賃金を得ていますが、そのお金を本当に使うべきタイミングはいつでしょうか?人生は生まれてから死ぬまで続きますが、お金の使える期間はそれよりずっと短いのです。それにもかかわらず、多くの人は将来の不安から使うタイミングを逃してしまいます。本書『DIE WITH ZERO』は、大切なのはお金そのものではなく、経験や挑戦を通じて得られる充実感であることを教えてくれます。また、お金の価値を最大限に引き出す最適なタイミングを示し、今しかできないことに投資する大切さを伝えています。普段は当たり前と思っている人生観を見直し、「充実して生きる」ことを考えさせてくれる一冊です。ぜひ後悔のない、納得のいく人生を発見してください。

>>本書は投資本として紹介されることが多いですが、実はお金の管理方法にも多くのページを割き、独自の視点で「時間」の大切さを説いています。つまり、投資のタイミングに頭を悩ませる時間を減らし、人生の貴重な時間を他の大切なことに使うべきだと説いています。

データに基づいた論理的な解説に加え、お金を貯めるための実践的な方法も網羅。シンプルでありながら説得力のある提案は、あなたの「お金」と「時間」の使い方を、より自由に、より豊かにする—。そんなヒントが詰まった良書です。

>>大学合格を祝う父から息子への心温まる手紙を元に、社会に出ていく若者に向けて社会で生き抜く知恵を伝える一冊です。著者は経済の視点から、お金や仕事、人間関係まで、 社会で生きていく上でのコツを、時にユーモアを交えながら語りかけます。たまに難しい金融用語が出てきますが、 まるで隣で優しい父親が話しかけてくるような語り口で、 すんなりと腑に落ちていくはずです。この本の真価は、経済という「物差し」を通して、 人生の本質を浮き彫りにしている点にあります。 20代の若者はもちろん、40代、50代の方々にも、 新鮮な気づきを与えてくれることでしょう。