NISAを通じて債券投資を検討されている方も多いのではないでしょうか。

しかし残念ながら、NISAで債券を直接購入することはできません。

投資したい場合、債券に投資する投資信託やETFを通じて間接的に投資することは可能です。NISAで購入可能な債券関連商品の数は、以下の通りです。

引用:金融庁「つみたて投資枠対象商品」

一般社団法人投資信託協会「成長投資枠の対象商品」

(2025年2月末時点)

注:「✕」は商品が無いことを示しています。上記の数字は、主に商品名に「債券」や「〇〇債」と明記されているものを集計しています。バランス型ファンドのように、構成銘柄の一部に債券を含んでいても、商品名に「債」という文字がない商品は除外しています。

- つみたて投資枠/成長投資枠ともに、債券の直接購入はできません。

- NISAで購入できる債券商品は、通常、株式とセットで提供されています。

- つみたて投資枠で購入可能な債券重視の商品は、わずか7つです。

- 成長投資枠では、商品名に債券と明記された商品が約300種類あります。

- その他バランス型ファンドなど、債券を一部に含む複合タイプの商品も多数存在します。

それでは、なぜNISAで債券を直接購入できないのかの理由や、NISAで購入可能な債券関連商品の紹介、債券の導入方法やコツについて解説していきます。

口座開設手順はMoney shipさんが詳しく解説されていますので ↓↓↓こちらをご覧ください。

NISAの対象商品

簡単にNISAの概要のおさらいと、NISAで対象商品となっている債券関連商品について解説します。

NISAの概要

金融庁で説明されているNISAの概要は次のようなものです。

※①整理・監理銘柄、②信託期間20年未満、毎月分配型の投資信託型の投資信託およびデリバティブ取引を用いた一定の投資信託等は除外

(注)2023年末までに、つみたてNISAおよび一般NISAの口座において投資した商品は、2024年1月以降はNISAの外枠で管理され、2023年までのNISA制度における非課税措置が適用されます

NISAで扱う商品

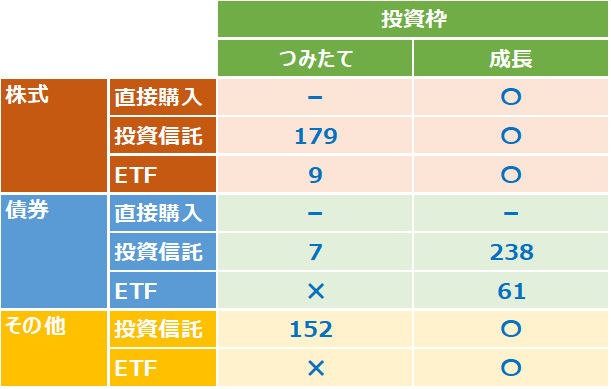

NISAで購入可能な商品を、2026年1月時点でまとめました。

以下の表では、多数の商品がある場合は数字ではなく「〇」、商品がない場合は「✖」で示します。

※1:対象商品数が多いものは数字ではなく「〇」で表記しています。

※2:「その他」とはバランス型ファンド(株式/債権/REIT含む)です。

重要なポイント:

- NISAではつみたて投資枠でも成長投資枠でも、直接、債券を購入することはできません。

- 債券は、債券を組み込んだ投資信託やETFを購入することになります。

NISAのつみたて投資枠で購入できる商品数は全部で347種類です。

そのうち、商品名に明確に「債券」と記載されているのは以下の7つのインデックス投資信託のみです。

商品名に「債権」が明記されていないものの、347種類の商品のうち約120種類は、バランス型や資産分散型など、一部に債券を含む商品となっています。

詳細は金融庁のウェブサイトでご確認いただけます。

成長投資枠では、商品名に「債券」や「〇〇債」と明記された商品が比較的多く存在します:

- ETF:61種類

- 投資信託:238種類

商品数が多いため個別の紹介はしませんが、詳細を知りたい方は以下のリンクで確認してみてください。

このように、NISAを通じて債券投資を行う場合、直接的な購入はできませんが、債券を組み込んだ様々な商品を選択することが可能です。

投資目的や リスク許容度に応じて、適切な商品を選ぶことが重要です。

債券投資の主な方法

債券に投資する方法は、大きく分けて3つあります。

- NISAのつみたて投資枠を利用し、債券を含む投資信託を購入

- NISAの成長投資枠を利用し、債券を含む投資信託またはETFを購入

- 一般口座(特定口座)で債券を直接購入、または債券関連の投資信託やETFを購入

債券を直接購入したい場合は、NISA口座ではなく一般口座での購入が唯一の選択肢となります。

債券を直接購入する場合の注意点は以下です。

【債券を直接購入する場合の注意点】

1.最低購入価格:

・日本国債:1万円(一部の証券会社)

・米国債:100米ドル(一部の証券会社)

2.購入のタイミング:

・利回りやドル円為替レートを考慮することが重要

3.手数料:

・証券会社によって為替手数料や販売手数料が異なる

NISAで投資信託を購入する場合であれば、最低購入価格100円、分配金は非課税、手数料無料などの優遇がありますが、一般口座(特定口座)では、その優遇措置はないので注意が必要です。

商品ラインナップ、各種手数料などは証券会社によって異なるので、自分のニーズに合った証券会社を選択しましょう。

NISAで債券ファンドを購入する注意点

NISAを通して債券関連の投資信託を購入する場合、直接債券を購入する場合とは異なる特徴があります。

債券を直接購入するメリット

債券を直接購入するメリットとして、次のようなことが挙げられます。

- 元金の保証:償還日には投資した元金が返還される

- 安定した収入:定期的に一定額の利息を受け取れる

- 低リスク:特に日本国債や米国債は信用リスクが低い

NISAで債券関連商品を購入するメリット

一方、NISAで債券関連の投資信託やETFを購入するメリットは、次のようなことが挙げられます。

- 低コスト:最低購入価格が100円と手頃

- 税制優遇:分配金が非課税(※受取り前に外国税が引かれる場合があります)

- 分散投資:多くの場合、株式も含む複合的な投資

- 手数料優遇:多くの商品で購入手数料が無料

NISAで債券関連商品を購入するデメリット

前項の内容を踏まえ、債券を直接購入する場合と比較して、NISAで購入する場合のデメリットは次となります。

- 元金非保証:基準価額が変動するため、元金が保証されない

- リスクの増加:株式等の変動性の高い資産が含まれている

- 分配金の変動:運用成績に応じて分配金額が変動する可能性がある

投資信託やETFは、純粋な債券投資と比べてリターンが高くなる可能性がある一方で、リスクも高くなる傾向があります。これは、株式等の他の資産も組み入れているためです。

NISAで債券が買えない理由

NISAの基本理念は、分散投資・積立投資・長期運用を組み合わせることで、安定した資産形成を促進することにあります。

この観点から、債券がNISAの対象商品として採用されない理由を、個人的見解を交えながら解説します。

分散投資の観点

投資商品のリスク・リターン特性:

- 債券 :一般的にローリスク・ローリターン

- 投資信託:ミドルリスク・ミドルリターン

- 株式 :ハイリスク・ハイリターン

(注:全ての商品がこの分類に当てはまるわけではありません)

NISAは中長期的な資産形成を目指しており、ミドルリスクやハイリスクな商品であっても、分散投資によってリスクを軽減しつつ資産を増やす効果があることを広める目的があります。

このため、相対的にリターンの低い債券は、NISAの主な対象商品としては優先順位が低くなります。

積立投資の観点

下落による損失を低減する効果として、積立購入がとても有効となります。いわゆるドルコスト法です。

債券関連の投資信託やETFでも、利回り(価格)が変動するため、一定の効果は期待できます。

積立投資と言う観点で債券の弱点を挙げるすると、その最低購入価格です。最低購入か価格が比較的高い点が課題となります。

・投資信託:100円から購入可能

・株式:近年は1株単位で購入可能

・ 債券(直接購入の場合):

・日本国債:最低1万円

・米国債 :最低100米ドル

債券の直接購入は少しお高く、手軽に購入という訳にはいきません。

長期運用の観点

多少リスクの高い商品でも、成長性を見込める商品であれば、長期運用によりリスクを低減しつつ、高めのリターンが期待できます。まさに投資信託や株式がそうです。

一方、債券は:

- 購入時にほぼリターンが確定するため、長期運用によるリスク低減効果が限定的

- インフレリスクに弱く、長期保有で実質的な価値が低下する可能性がある。

投資信託や株式であれば、自らインフレ率に応じて価値を調整する傾向があります。元金と金利が保証された債券では、まともにインフレの影響を受けてしまい、償還日までその価値を下げることになります。

金融庁のNISA特設ウェブサイトでも、複利効果を活用した長期投資の重要性が強調されています。単利の債券は、この方針とはやや異なる特性を持っています。

結論として、NISAは中長期的な資産形成を目的としており、その特性に合致する投資信託や株式が主な対象商品となっています。

債券は安定性には優れていますが、NISAの基本理念である「成長を伴う資産形成」という観点からは、やや外れる部分があるため、直接的な対象商品とはなっていないのです。

まとめ

投資目的に応じて、次のように債券投資を取り入れていきましょう。

債券を直接購入すべき投資家

以下のような目的や特徴を持つ投資家さんは、債券の直接購入を検討するとよいでしょう。

- 安定した固定収入を求める人(特に退職後の収入源として)

- 元本保証を重視する人(特に日本国債や米国債などの信用力の高い債券)

- お金が必要な時期が明確で、そのタイミングに決まった資金が欲しい人

- インカムゲイン(利子収入)を主な目的とする人

- 金利動向を見極めて、タイミングよく高利回りの債券を購入したい人

- 自分でポートフォリオの配分を考えたい人

債券関連の投資信託やETFを購入すべき投資家

以下のような目的や特徴を持つ投資家さんは、NISAで債券関連の投資信託やETFを検討するとよいでしょう。

- 少額から債券投資を始めたい人(多くの投資信託は100円から購入可能)

- 債券投資の知識や経験が少ないが、債券投資を行いたい人

- 分散投資を重視する人(多くの債券ファンドは複数の銘柄や地域に分散投資)

- 株式と債券のバランスを手間なく取りたい人(バランス型ファンドなど)

- NISAの非課税枠を活用したい人(直接債券はNISA対象外)

- 定期的な自動積立投資を行いたい人

- 債券市場全体のパフォーマンスに連動した投資をしたい人(債券インデックスファンドなど)

- 運用の手間を省きたい人(償還金の再投資や利子の受取りなどが自動的に行われる)

以上、投資目的に合わせた2つの選択肢を挙げました。

ただ今後の金利が高い/低いや、円高/円安などのタイミングで、戦略が変わる可能性もあります。

個人の資産形成の目的や景況感などを考慮し、自分に合ったベストな資産運用を選択しましょう。

――― おすすめの書籍 ―――

『このまま人生を終えるのか...』『変わるには何から始めれば?』とお悩みの方の一助となる「お金」の本を紹介します。これらの本は、単なるお金や投資の知識にとどまらず、人生を豊かにするヒントが詰まった本です。読むだけで人生の充実感がぐっと高まる、そんな魅力的な一冊をご紹介します。

>>日本人に限らず、多くの人はお金を貯めることに夢中になりがちです。働くことで時間を犠牲にし、賃金を得ていますが、そのお金を本当に使うべきタイミングはいつでしょうか?人生は生まれてから死ぬまで続きますが、お金の使える期間はそれよりずっと短いのです。それにもかかわらず、多くの人は将来の不安から使うタイミングを逃してしまいます。本書『DIE WITH ZERO』は、大切なのはお金そのものではなく、経験や挑戦を通じて得られる充実感であることを教えてくれます。また、お金の価値を最大限に引き出す最適なタイミングを示し、今しかできないことに投資する大切さを伝えています。普段は当たり前と思っている人生観を見直し、「充実して生きる」ことを考えさせてくれる一冊です。ぜひ後悔のない、納得のいく人生を発見してください。

>>本書は投資本として紹介されることが多いですが、実はお金の管理方法にも多くのページを割き、独自の視点で「時間」の大切さを説いています。つまり、投資のタイミングに頭を悩ませる時間を減らし、人生の貴重な時間を他の大切なことに使うべきだと説いています。

データに基づいた論理的な解説に加え、お金を貯めるための実践的な方法も網羅。シンプルでありながら説得力のある提案は、あなたの「お金」と「時間」の使い方を、より自由に、より豊かにする—。そんなヒントが詰まった良書です。

>>大学合格を祝う父から息子への心温まる手紙を元に、社会に出ていく若者に向けて社会で生き抜く知恵を伝える一冊です。著者は経済の視点から、お金や仕事、人間関係まで、 社会で生きていく上でのコツを、時にユーモアを交えながら語りかけます。たまに難しい金融用語が出てきますが、 まるで隣で優しい父親が話しかけてくるような語り口で、 すんなりと腑に落ちていくはずです。この本の真価は、経済という「物差し」を通して、 人生の本質を浮き彫りにしている点にあります。 20代の若者はもちろん、40代、50代の方々にも、 新鮮な気づきを与えてくれることでしょう。