NISA(少額投資非課税制度)のつみたて投資枠で購入できるのは、非上場の投資信託だけではありません。実は、ETF(上場投資信託)も購入できることをご存じでしょうか。

ただし、非上場の投資信託とは異なり、購入できるETFの数は限られています。現時点でつみたて投資枠で買えるETFは、わずか9種類のみとなっています。

成長投資枠では買っているけど

つみたて投資枠はどうやって買うの?

本記事では、これら9つのETFの選び方や買い方のポイント、投資信託(非上場)との違い、さらにETFをつみたて投資枠で運用するための戦略について解説していきます。

なお、ETF(上場投資信託)も非上場投資信託もどちらも投資信託ですが、本記事では説明を簡略化するため、「投資信託」という表現は非上場投資信託を指すものとします。

口座開設手順はMoney shipさんが詳しく解説されていますので ↓↓↓こちらをご覧ください。

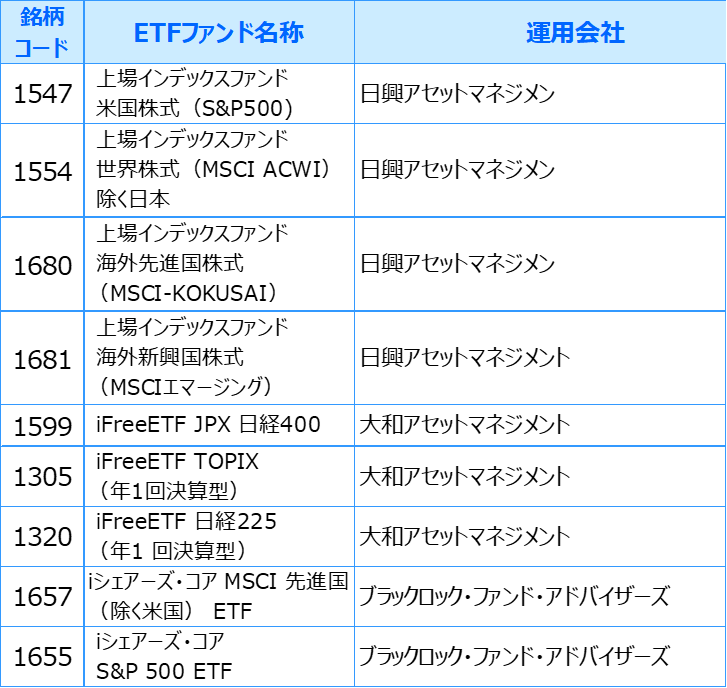

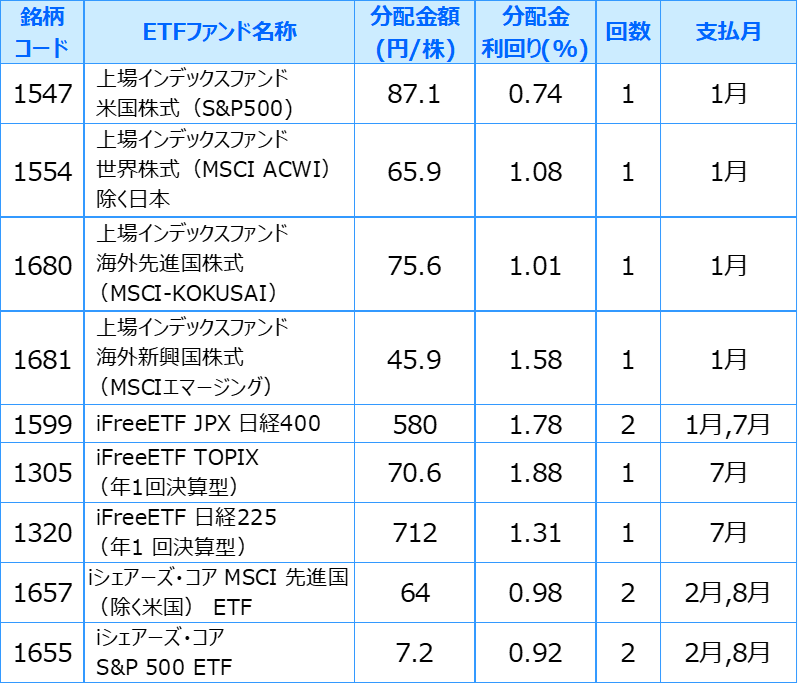

つみたて投資枠で買える9つのETF

NISAのつみたて投資枠で購入できるETFは、以下の9つに限定されています。(2026年1月時点)

証券会社でETFを検索する場合、扱いは株式と同じなので、投資信託のような便利な検索システムがないことがほとんどです。

ETFを検索する場合は、銘柄検索に、上表にも記載の『銘柄コード』を入力して検索するのが最も早くて簡単です。

9つのETFの特徴

これら9つのETFの特徴を、次の4項目について見ていきましょう。(この情報は2026年1月時点のものです。)

- ベンチマーク(連動指数)

- 取引金額(株価)

- 信託報酬

- 分配金(金額、利回り、年間支払回数)

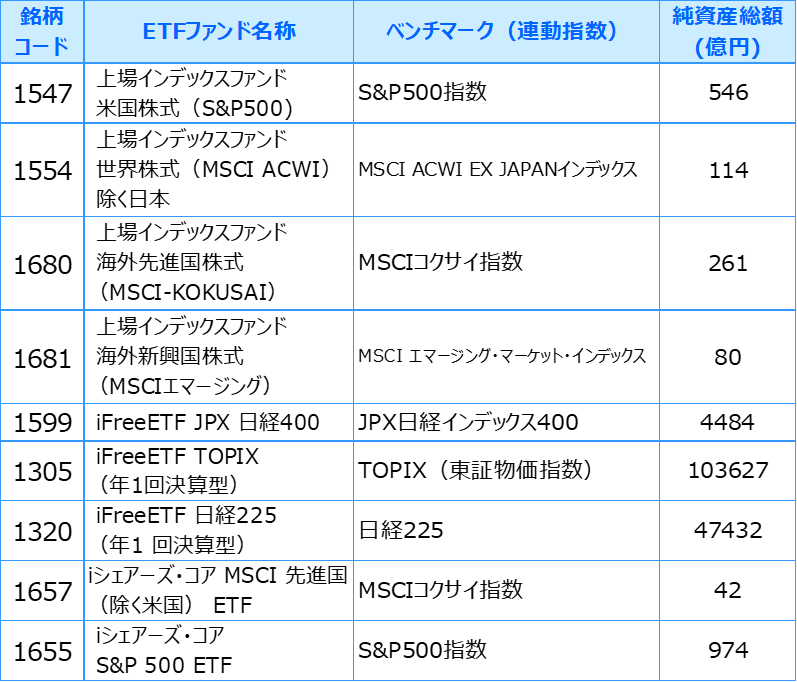

べンチマーク(連動指数)の比較

9つのETFのベンチマークは、次の通りです。

主要な指数をバランス良く

カバーしている感じ

そうですね。

ただ純資産総額の小さい

ETFが少し気になります。

ベンチマーク(連動指数)の概略は以下の通りです。

- S&P 500:米国市場の時価総額上位500社で構成

- 東証株価指数(TOPIX)、日経平均株価225、JPX日経インデックス400:国内株式の代表的ベンチマーク。TOPIXは上場株式全銘柄、日経225とJPX日経インデックス400はそれぞれ日本経済新聞社が選んだ225社と400社で構成。

- MSCI ACWI(オールカントリー・ワールド・インデックス):先進国23カ国と新興国24カ国の大・中型株で構成

- MSCI-KOKUSAIインデックス:日本を除く先進国22カ国の大・中型株 約1300銘柄で構成

- MSCI エマージング・マーケット・インデックス:新興国24カ国の大・中型株 約1400銘柄で構成

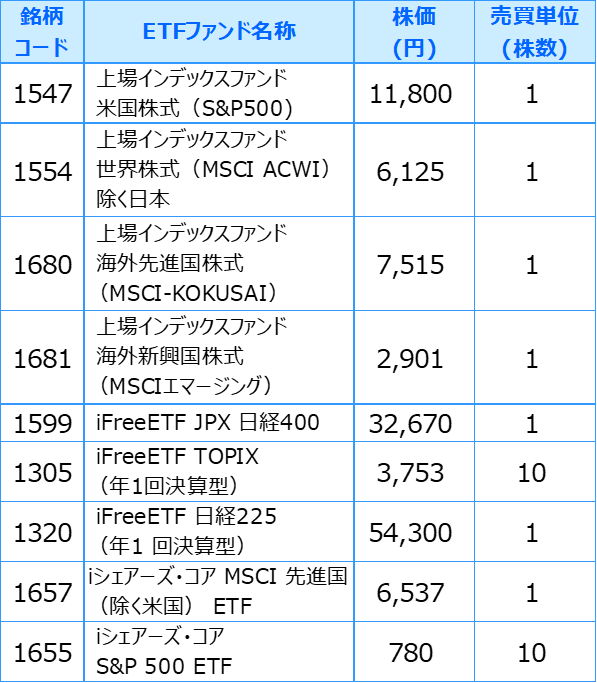

取引金額

買付けは1株または10株単位で購入でき、取引金額は株価(1株当たりの価格)×株数となります。

ETFは東京証券取引所で直接取引できる商品で、株式と同様に扱われます。

取引金額である株価は、一部の投資信託の購入価格のように一律ではなく、リアルタイムに変動します。

証券会社によっては毎月積立コースの金額指定もできますが、指定した金額が株価に満たない場合、注文は成立しません。

最低購入価格が数万円⁉

投資信託なら100円で買えるのに

投資信託と比べると、

購入単価が高くなりますね

信託報酬

運用手数料である信託報酬について見ていきましょう。

| ETF種類 | 信託報酬 (%) |

|---|---|

| 上場インデックスファンド 米国株式(S&P500) | 0.165 |

| 上場インデックスファンド 世界株式(MSCI ACWI)除く日本 | 0.264 |

| 上場インデックスファンド 海外先進国株式(MSCI-KOKUSAI) | 0.264 |

| 上場インデックスファンド 海外新興国株式(MSCIエマージング) | 0.264 |

| iFreeETF JPX 日経400 | 0.198 |

| iFreeETF TOPIX(年1回決算型) | 0.066 |

| iFreeETF 日経225(年1 回決算型) | 0.132 |

| iシェアーズ・コア MSCI 先進国(除く米国) ETF | 0.209 |

| iシェアーズ・コアS&P 500 ETF | 0.066 |

参考として、業界最安値をうたうeMAXIS Slimシリーズ(投資信託)の信託報酬を示します。

| eMAXIS Slimシリーズ | 信託報酬 (%) |

|---|---|

| eMAXIS Slim 国内株式(日経平均) | 0.143 |

| eMAXIS Slim 国内株式(TOPIX) | 0.143 |

| eMAXIS Slim 米国株式(S&P500) | 0.0814 |

| eMAXIS Slim 全世界株式 (オールカントリー) | 0.05775 |

| eMAXIS Slim 新興国インデックス | 0.1518 |

ETFと投資信託の

どちらも信託報酬は安いな~

実質コストで考えると、ETF

の方が若干安くなる傾向です。

新NISAが始まり、ファンドの最安値競争が過熱したお陰で、投資信託の信託報酬はかなり安くなっています。

上表からも、ETFとeMAX Slimシリーズの投資信託を比較して、信託報酬金額がほぼ同水準で良い勝負なのがわかります。

ただし、どちらの商品も信託報酬以外に隠れコストというものが存在します。信託報酬に隠れコストを加えた手数料を実質コストと言います。

この実質コストが、ファンドの全運用手数料です。

証券会社での手間がかかる投資信託の方が、ETFに比べて実質コストが高くなる傾向にあります。

つまり多くの場合、若干ですが実質コストはETFの方が安くなり、この差が長期運用で有利に働きます。

分配金

ETFでは分配金を受け取ることができます。

NISAは長期運用が目的であるため、分配金の支払回数が多いファンドは敬遠される傾向にあります。

そのためか、選定されている9つのETFの分配金支払回数は、年2回が最大となっています。

支払月の前の月が、分配金の権利確定月となります。

9つのETFはすべて

分配金が受け取れるんだね

NISAで購入するので、受け取る

分配金には税金が掛かりません。

NISAでETFを購入する最大のメリットは、この分配金に掛かる税金(約20%)が免除されることです。

つみたて投資枠でETF、投資信託を購入するメリット/デメリット

NISAのつみたて投資枠で、ETF(上場投資信託)を購入するべきか迷う方も多いでしょう。

それぞれの商品の特徴を理解することで、自分の投資スタイルに合った選択ができます。

ここでは、ETFと投資信託との比較をもとに、それぞれのメリットとデメリットを整理していきます。

つみたて投資枠でETFを購入するメリット

ETFの信託報酬(運用管理費用)は一般的に投資信託よりも低いため、長期運用の場合、よりコストを抑えることができます。

ETFは株式と同様に証券取引所で取引され、取引時間中はリアルタイムで価格が変動します。注文は即座に成立するため、希望の価格で売買できます。

ETFは取引時間中であれば即座に注文が成立するため、投資信託と比べて必要な時にすぐに資金を引き出しやすいです。

つみたて投資枠の全てのETFで、分配金が定期的に受け取れます。NISAであるため分配金に掛かる税金は免除されます。

海外ファンド経由で運用するETFの場合、事前に外国税(米国10%)が引かれた金額が配当として支払われます。

つみたて投資枠でETFを購入するデメリット

ETFは証券取引所で取引されるため、売買時に証券会社の取引手数料が発生することがあります。

ただしSBI証券や楽天証券など、NISAで購入するETFの売買手数料を0円(無料)としている証券会社もあります。

投資信託の取引価格は1日1回しか変動しませんが、ETFはリアルタイムで価格が変動します。そのため、短期的な価格変動にさらされやすく、相場の急激な変動時には大きな損失を被る可能性があります。

例えば、念のために逆指値注文を行っていると、一瞬の大きな変動によって、予期せぬタイミングで売買が成立する恐れがあります。

分配金が支払われた際、それを再投資するには自分で購入手続きを行う必要があり、手間がかかる場合があります。

一方、投資信託の場合は分配金再投資を選択できる商品があり、自動で再投資を行ってくれます。

ETFは最低取引単位が1株単位であるため、株価での取引となります。100円から取引可能な投資信託と比べると、購入単価が大きくなります。

また株価は変動するため端数が出やすく、ほとんどの場合、つみたて投資枠をきっちり埋めることができません。

これらのメリットとデメリットを考慮し、自身の投資目的や運用スタイルに合わせてETFと投資信託を選択することが重要です。

まとめ

NISAのつみたて投資枠では、非上場の投資信託だけでなく、9種類の上場投資信託(ETF)が購入可能です。

ETFの主な特徴

- 低コストで運用可能

- リアルタイムでの売買が可能

- 高い流動性

- 分配金が非課税で受け取れる

ETFの注意点

- 売買手数料がかかる場合がある

- 価格変動リスクが高い

- 分配金の再投資は手動

- 最低取引価格が投資信託より高い

投資信託との比較

- ETFは一般的に信託報酬が低い

- 投資信託は少額から購入可能

- 投資信託は分配金の自動再投資が可能な商品がある

選択のポイント

- 自身の投資目的や運用スタイルに合わせて選ぶ

- 長期投資を考えている場合はETFのコスト面でのメリットが大きい

- 少額から始めたい場合は投資信託が適している

つみたて投資枠でETFを選ぶポイント

NISAは長期運用が前提の制度です。ETFでも投資信託でも、キャピタルゲイン(基準価格の上昇による売却益)を得る目的は同じです。2つの違いは、運用過程で現れます。

つみたて投資枠でETFを購入する主なメリットは、以下の2つに集約されます。

- 分配金が非課税で受け取れる

- 運用手数料が低く、長期投資に有利

一方でネックとなるのが、最低取引価格が高く、少額投資や細かな金額調整が難しい点です。

現在、つみたて投資枠で選択できるETFの数は限られています。しかし、この状況は今後改善される可能性が高いと考えられます。

そのため、今すぐに購入を急ぐのではなく、しばらく様子を見るというのも1つの選択肢です。

自分の投資目的やリスク許容度に合った商品を選び、焦らず、じっくりと長期投資を楽しみながら資産を増やしていきましょう。

――― おすすめの書籍 ―――

『このまま人生を終えるのか...』『変わるには何から始めれば?』とお悩みの方の一助となる「お金」の本を紹介します。これらの本は、単なるお金や投資の知識にとどまらず、人生を豊かにするヒントが詰まった本です。読むだけで人生の充実感がぐっと高まる、そんな魅力的な一冊をご紹介します。

>>日本人に限らず、多くの人はお金を貯めることに夢中になりがちです。働くことで時間を犠牲にし、賃金を得ていますが、そのお金を本当に使うべきタイミングはいつでしょうか?人生は生まれてから死ぬまで続きますが、お金の使える期間はそれよりずっと短いのです。それにもかかわらず、多くの人は将来の不安から使うタイミングを逃してしまいます。本書『DIE WITH ZERO』は、大切なのはお金そのものではなく、経験や挑戦を通じて得られる充実感であることを教えてくれます。また、お金の価値を最大限に引き出す最適なタイミングを示し、今しかできないことに投資する大切さを伝えています。普段は当たり前と思っている人生観を見直し、「充実して生きる」ことを考えさせてくれる一冊です。ぜひ後悔のない、納得のいく人生を発見してください。

>>本書は投資本として紹介されることが多いですが、実はお金の管理方法にも多くのページを割き、独自の視点で「時間」の大切さを説いています。つまり、投資のタイミングに頭を悩ませる時間を減らし、人生の貴重な時間を他の大切なことに使うべきだと説いています。

データに基づいた論理的な解説に加え、お金を貯めるための実践的な方法も網羅。シンプルでありながら説得力のある提案は、あなたの「お金」と「時間」の使い方を、より自由に、より豊かにする—。そんなヒントが詰まった良書です。

>>大学合格を祝う父から息子への心温まる手紙を元に、社会に出ていく若者に向けて社会で生き抜く知恵を伝える一冊です。著者は経済の視点から、お金や仕事、人間関係まで、 社会で生きていく上でのコツを、時にユーモアを交えながら語りかけます。たまに難しい金融用語が出てきますが、 まるで隣で優しい父親が話しかけてくるような語り口で、 すんなりと腑に落ちていくはずです。この本の真価は、経済という「物差し」を通して、 人生の本質を浮き彫りにしている点にあります。 20代の若者はもちろん、40代、50代の方々にも、 新鮮な気づきを与えてくれることでしょう。