「長期投資ならリスクは抑えられる」―投資の世界でよく耳にするこの言葉。

実は、チャールズ・エリス著「敗者のゲーム」に掲載された『収益率変動幅』のグラフが、この説を裏付けています。このグラフが示す最も重要な発見は、一般的に「リスクが高い」とされる株式投資でも、20年という長期で運用すれば、高い確率でプラスの収益が得られるという事実です。

つまり、長期投資ではマイナス(損失)が出ないということです。しかし、このグラフには著者も触れていない貴重な情報が他にもたくさん隠れています。

本記事では、著者の主張に加えて、新たな視点から見えてくる10個の重要な情報を紹介していきます。

また、長期運用に関する以下の重要な注意点についても後半で詳しく解説します。

- 長期に生き残れる企業はきわめて少ない

- ほとんどのファンドは長期的に平均点(ベンチマーク)を上回れない

- 長期運用の最大の天敵は、市場の暴落ではなくインフレである

口座開設手順はMoney shipさんが詳しく解説されていますので ↓↓↓こちらをご覧ください。

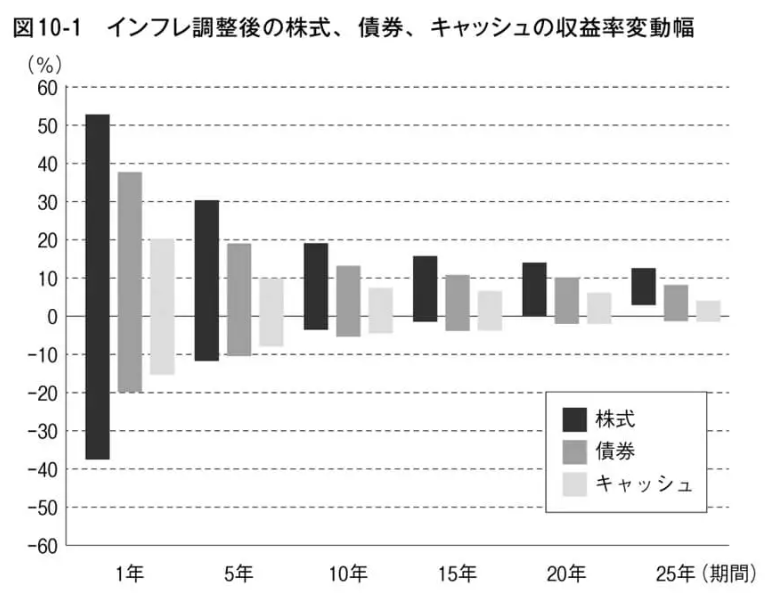

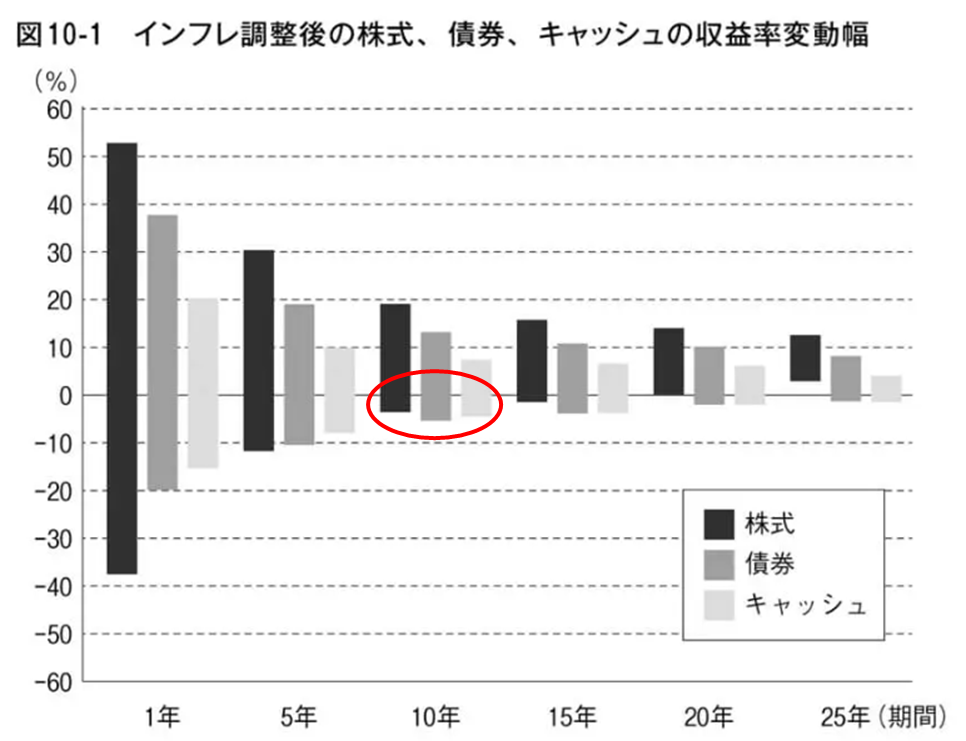

3資産の収益比較グラフの見方

引用:チャールズ・エリス著書「敗者のゲーム」第8版

投資の収益率を分析する上で重要な「収益率変動幅グラフ」について解説します。このグラフは、3つの主要な投資資産の長期的な収益パターンを示しています。

グラフでは、以下の3資産を色分けして表示しています。

- 株式(黒色)

- 債券(濃いグレー)

- キャッシュ(薄いグレー)

明記されていないものもありますが、具体的な対象資産は以下をイメージしてください。

- 株式:S&P500指数(米国の大型株式指数)相当

- 債券:ブルームバーグ総合債券インデックス 相当

- キャッシュ:米国の短期財務省証券

各棒グラフは、特定の期間ごとの年間平均収益率(リターン)の変動範囲を示しています。

たとえば、5年間の株式投資の場合、

- 100年間のデータから、1~5年目、2~6年目、…、96~100年目と96個の5年間のリターンを算出

- 96個の各期間ごとの年間平均収益率を算出

- 収益率の幅(最低値~最高値)を黒い棒グラフで表示

1年間の投資では単年のリターンを示し、5年、10年、15年、20年、25年と期間が長くなるにつれて、年間平均収益率の変動幅が徐々に収束していく傾向が明確に表れています。

成功へ導く投資の10大ポイント

このグラフには、著書で説明されている内容に加え、多くの重要な情報が隠されています。以下、10個の重要なポイントを詳しく解説していきます。

1.株式投資20年のプラスの法則

このグラフでもっともよく説明されるのが、株式を20年間の長期で運用すると、必ず収益がプラスになるということです。

言い換えるとマイナスにならないということでもあります。

一般に最もよく

取り上げられる内容です。

これは、ブラックマンデーやリーマンショックといった歴史的な暴落を経験しても変わりません。20年という期間で見れば、常にプラスのリターンを確保できています。

つまり株式の投資期間を十分に長く取れば、負ける確率が実質的にゼロになるという心強いデータです。

2.株式はハイリスク・ハイリターン

3つの投資対象を比較すると、株式の棒グラフが最も縦に長くなっています。これは、リターンの変動幅(ボラティリティ)が最も大きいことを意味します。

プラス方向にもマイナス方向にも大きく振れるため、投資用語では「リスクが高い」と表現されます。

リスクの大きさは、株式>債券>キャッシュの順となり、株式が最もハイリスク、キャッシュが最もローリスクな投資対象であることがわかります。

3.株式1年のボラティリティの驚異

1年間の株式投資では、最小値-38%、最大値+52%と大きな開きがあります。2024年10月時点のS&P500は約+20%のリターンと好調ですが、それと比べてもこの最大値+52%は脅威的な数字です。

一方、最小値-38%は、リーマンショックの最大暴落率(-50%超)より小さく見えます。これは、リーマンショックの数値が「直近の最高値からの下落率」で示されているためです。

このグラフの1年間のリターンは年初から年末までの期間で計算されるため、その値に違いが出てきています。

そうだとしても、リターン-38%は投資家にとって試練となる大暴落です。

4.債券とキャッシュの驚き短期リスク

1年間の短期運用では、債券のリターンは-20~+38%、キャッシュは-15~+20%という一般的なイメージよりもはるかに大きな変動幅を示しています。最近の米国債利回り(最大+5%程度)と比べると、これは驚きの数字です。

過去には株式市場の大暴落や高インフレ期、超低金利時代など、近年では想像できないような市場環境が存在したことを物語っています。

このデータは、市場環境が劇的に変化する可能性を示し、不測の事態への備えを常に念頭においておく必要性を私たちに教えてくれています。

5.複利効果による利益収束ポイント

投資期間が長くなるにつれて、棒グラフの縦方向の長さ、つまり振れ幅が小さくなっていることが分かります。これは収益率が、ある値に収束していることを示しています。

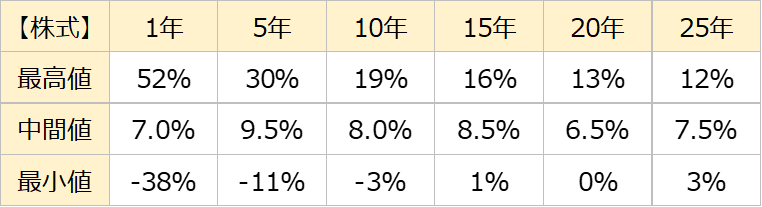

ここで株式に関して、棒グラフの期間別の中間値を出してみます。単純にグラフの最大値と最小を足して2で割った値です。

中間値とは振れ幅の中心を示し、その中間値を中心として振れていることがわかります。

5年の値は他と比べやや高めですが、それ以外はおおむね+7.5%付近が中間値です。短期でも長期でも振れ幅の中心がほぼ同じということがわかります。

長期になればなるほど、振れ幅の最大値/最小値はこの+7.5%に向かって収束します。比較すると、債券の中間値は+4%、キャッシュは+2%となっています。

6.長期でプラス化する理由

前項で、振れ幅の中間値がプラスに収束していく様子を確認しました。

同様に運用期間が長くなるにつれて、棒グラフの幅も中間値に向かって収束していく傾向が見られます。これは、プラスのリターンが発生する確率が高いことを意味します。

ニック・マジューリ氏の著書『JUST KEEP BUYING』に「ほとんどの市場は、ほとんどの期間、上昇している。」とあります。このグラフはまさにその主張を裏付けています。

株式、債券、キャッシュのすべてに共通する特徴です。どの投資商品のどの期間においてもプラスリターンとなる傾向が見てとれます。

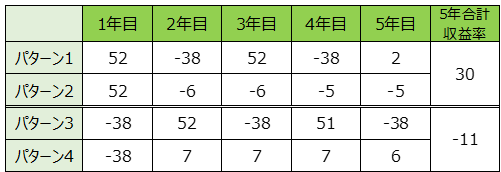

7.暴落・暴騰で計れない投資タイミング

暴落や暴騰がどのくらいの頻度で発生しているかが気になりますが、残念ながら、このグラフからそれを直接読み取ることはできません。例えば、5年間の株式投資を例に考えてみましょう。

株式投資の1年間データでは、最大リターン+52%、最大損失-38%を記録しています。

これを使って運用期間5年の収益率の最大リターン+30%と最大損失-11%のパターンを示した表が以下となります。(表中の数値の単位は“%”)

この表では、運用期間1年と5年の最大リターンと最大損失の両者を満足するパータンをそれぞれ2つずつ表現しています。

2パターンだけを示していますが、これを満足する組合せは無限に存在するため、具体的な変動パターンを特定することは不可能です。

つまりグラフからは暴落/暴騰の頻度は特定できません。

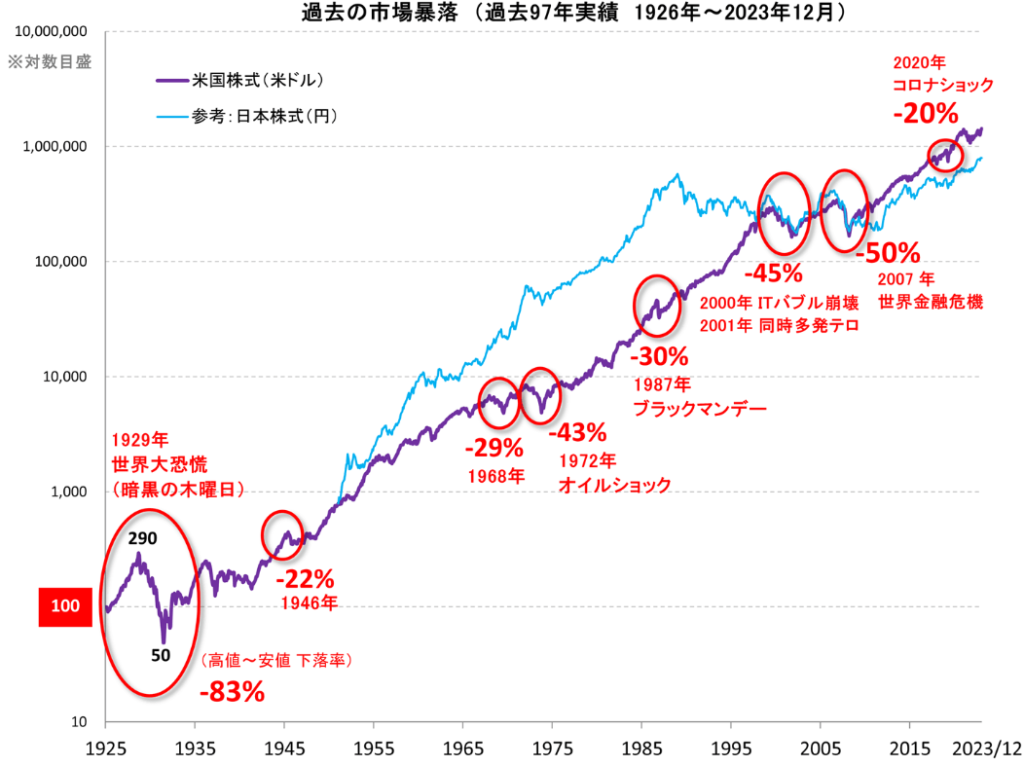

そこで参考に別の過去100年の統計データを示します。

有名な大暴落は過去100年のうち8回発生しています。

その他小さい下落はいくつもありますが、8回の暴落の発生間隔は最短約4年、最長約20年という頻度で暴落が発生しています。

8.10年で株式が最強となる逆転現象

株式はリスクもリターンも高いというのが一般的な認識です。しかし、このグラフの10年以上の期間を見ると、意外な事実が浮かび上がってきます。

逆転してる

株式が逆転してます

驚くべきことに、10年を超える運用期間では、株式の最小値(マイナス幅)が債券やキャッシュよりも小さくなっています。つまり、長期投資の損失リスクは、むしろ債券やキャッシュの方が大きいのです。

短期間の1年から数年では、株式は値動きが激しくリスクは大きいですが、10年以上という長期で考えると、損失がもっとも小さくなります。

このことから単に「長期投資ならどの商品でも良い」というわけでなく、3資産を比較して次のことが言えます。

株式はその特性上、他の商品以上に長期運用に適している

他の商品と比べても株式は収益をプラスに押し上げる力が強い投資商品です。

債券やキャッシュではなく、株式を長期で運用する利点が非常によく表れています。

9.債券投資の役割と限界

債券投資には、従来から2つの主要な利点があると言われてきました。

- 株式との逆相関による下落抑制効果

- 収益の安定性(ローリスク・ローリターン)

しかし、近年ではこれらの利点について再考が必要です。

最近では株式と債券に

逆相関関係はないという意見が

一般的なようです。

株式との逆相関関係は必ずしも成立せず、ローリスク・ローリターンは主に高格付け国債に限定される特徴です。

債券といっても国債や社債など種類が豊富で、その種類によってリスクとリターンは大きく変化します。高格付け国債はローリスクですが、社債の割合を増やすと株式に近い収益特性を示すことがあります。

それを念頭に置きつつ、グラフから読み取れる債券投資の重要な特徴は、

- 株式と同様に、長期運用でボラティリティ(振れ幅)が減少する

- リターンは株式より低水準に収束する

- 25年の長期運用でもマイナスリターンの可能性がある

特に注目すべきは、長期投資におけるインフレの影響です。

リスクを抑えた国債多めの安全資産では、収益率がインフレ率に劣る可能性があります。

特に投資信託ではなく債券を直接購入した場合、元本が固定されるため、その元本は償還日されるまでインフレの影響を受けます。そのため、長期運用では100%株式のポートフォリオの方が損失リスクが低くなる傾向があります。

債券を入れた方が

損失が少なくなると思ってた

インフレには株式が

強いということですね

債券の主な役割はボラティリティ(振れ幅)を抑えることにあり、純粋に収益を追求するなら100%株式が効率的です。

では債券をポートフォリオに含める最大の目的とは、いったい何かというと、

- お金が必要となる時期に備えたリスク抑制

- 現金の代替としてのインフレリスク対策

つまり債券は、株式と現金の中間的な位置づけであり、重要な時期の資金を守るための1つの戦略となります。

10.株式はローリスク・ミドルリターン

投資期間によって価格変動(リスク)がどのように変化するのか、具体的な数値で見ていきましょう。

下の表は株式を表し、真ん中の段が棒グラフの縦幅(振れ幅)、下の段が1年の振れ幅を100として各期間の変化を数値で表したものです。

| 株式 | 1 年間 | 5 年間 | 10 年間 | 15 年間 | 20 年間 | 25 年間 |

|---|---|---|---|---|---|---|

| 振れ幅 | 90% | 41% | 22% | 15% | 13% | 9% |

| 1年 基準 | 100 | 46 | 24 | 17 | 14 | 10 |

この数値から、驚くべき事実が見えてきます。株式投資のリスク(振れ幅)は、わずか5年で当初の半分以下に、10年で4分の1に、そして25年では実に10分の1にまで低下します。

長期運用でボラティリティ(振れ幅)が低減することは一般的に知られていますが、その振れ幅の縮小速度つまりリスク低減速度はかなりのスピードです。

では、債券やキャッシュはというと、

| 債券 | 1 年間 | 5 年間 | 10 年間 | 15 年間 | 20 年間 | 25 年間 |

|---|---|---|---|---|---|---|

| 振れ幅 | 58% | 29% | 18% | 14% | 12% | 9% |

| 1年 基準 | 100 | 50 | 31 | 24 | 21 | 16 |

| キャシュ | 1 年間 | 5 年間 | 10 年間 | 15 年間 | 20 年間 | 25 年間 |

|---|---|---|---|---|---|---|

| 振れ幅 | 35% | 18% | 12% | 10% | 8% | 4% |

| 1年 基準 | 100 | 51 | 34 | 29 | 23 | 11 |

債券やキャッシュも同じようなリスク低減効果が見て取れます。

ただ株式と比較すると非常に興味深い結果がわかります。それは

株式のリスク低減効果が最も大きい

債券とキャッシュの運用期間5年の振れ幅はそれぞれ50と51(1年目を100とした場合)ですが、株は46とそれらより小さくなっています。

それ以降の運用期間についても同じ結果です。

また運用期間25年の実際の振れ幅を見ても、債券の振れ幅9%に対して株式も同じ9%となっています。

短期でみると値動きが激しく危険とされる株式ですが、25年という長期運用では債券と同等のリスク水準に低下します。

運用期間を長く取れば、分散投資された株式はリスクが小さく、リターンが大きい、つまり「ローリスク・ミドルリターン」という理想的な投資商品に変貌します。

株式が安全資産に思えてきた

短期間のハイリスクという

イメージが強いですが、

長期を見据えると様変わりします。

個人の投資スタイルにもよりますが、当初から10年というスパンで考えられる投資家にとって、株式投資は決して「リスクが高すぎる」商品ではありません。むしろ、十分にコントロール可能なリスク水準だと言えるでしょう。

失敗しない長期投資3大ポイント

このグラフの分析に関連した注意事項を解説します。

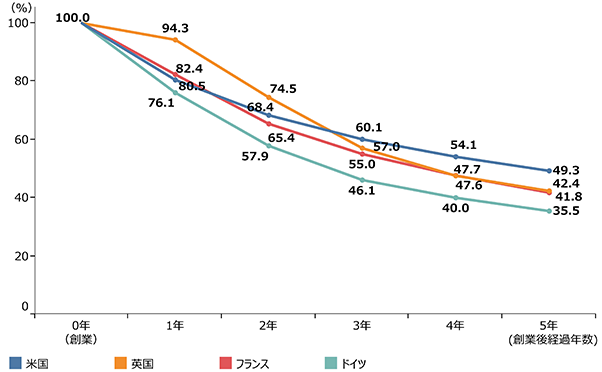

1.企業の厳しい存続競争の現実

「長期投資なら株式は安全」という考えには、重要な前提条件を見落としています。その一つが、企業の生存率に関する厳しい現実です。

下のグラフは世界の企業の起業後の生存率を表したものです。

欧米諸国では起業から5年後の生存率が50%を下回っています。つまり、新規参入企業の半数以上が5年以内に市場から退出しているのです。

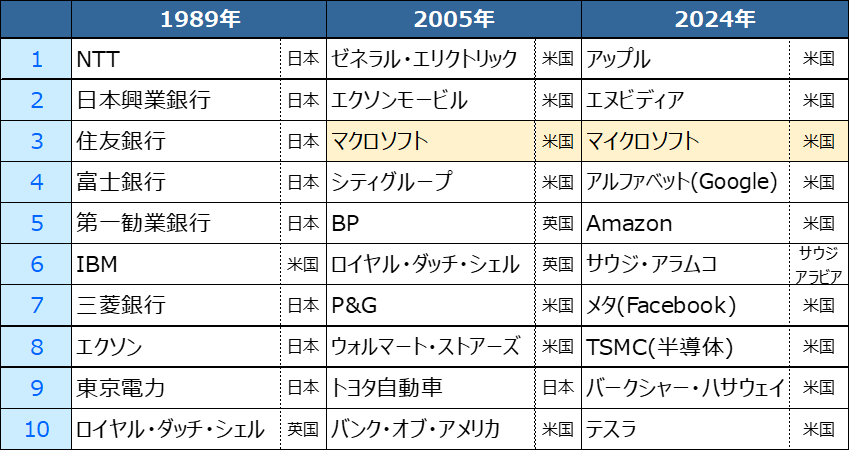

この現実は、世界の時価総額ランキングの変遷からも明確に見て取れます。

2005年から2024年までの20年間で、上位10社のうち現在まで上位に残っているのはマイクロソフトただ1社です。

また日本に関連して興味深いのは、1989年には上位を占めていた日本企業が、2005年にはトヨタ自動車1社を除いて全てランキングから姿を消しているという事実です。

このように長期で業績を維持した企業はほとんどありませんし、消えていった企業も多数です。

これらのデータが教えてくれる重要な教訓は明確です。

- 企業の長期存続は極めて困難

- 業界トップの座も長期的には非常に不安定

- 一時期の成功が将来の成功を保証しない

つまり、少数の企業に投資を集中させても、長期投資のリスク軽減効果は期待できません。

長期投資でリスクを本当に軽減するためには、ある程度の母数の分散投資が必須条件となります。

具体的な投資方法としては、以下の2つの選択肢があります。

- 投資信託を通じて分散投資を行う

- 個人で複数企業の株式を購入する

どちらを選択する場合でも、分散投資の原則を忘れずに、長期的な視点で投資を行うことが重要です。

特に個人投資家の場合は、投資信託を活用することで、効率的に分散投資を実現できます。

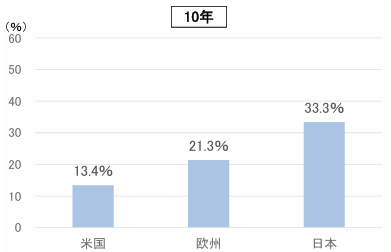

2.プロでも難しいベンチマーク超え

ベンチマークとは、投資信託などの運用成績を評価するための基準となる指標です。

日本ではTOPIX、米国ではNYダウやS&P500などが代表的で、インデックスファンドはこれらの指標に連動した運用を行います。

下のグラフは、日米欧において10年間の運用でベンチマークを上回った株式アクティブファンドの割合を示します。

意外にも日本が強い!

他国と比べて数が少ないのも

影響しているかもしれません

10年間の運用でベンチマークを上回った株式アクティブファンドの割合は、特に米国市場でわずか13.4%と驚くほど低いことが分かります。

プロフェッショナルが運用するアクティブファンドでさえ、インデックスファンドに勝つことが難しい現実があるのです。

この事実から個別投資家が意識しておくべき重要事項は、

- 個別株式で市場平均を上回ることは極めて困難

- 長期の安定運用にはインデックスファンドが効果的

- シンプルな投資戦略が結果的に優位性を持つ

個人投資家が長期で安定したプラスのリターンを目指すなら、ベンチマークに連動したインデックスファンドを選択することが、最も効率的で確実な方法と言えるでしょう。

3.収益に与えるインフレ影響度

先ほどのグラフでは、株式のリターンが約7.5%に収束する傾向を見てきました。しかし、S&P500の過去の平均リターンは約10%と開きがあります。なぜこの差が生じているのでしょうか。

その原因は、先にも述べましたがグラフが「インフレ調整後」の数値を示しているからです。

アメリカの直近30年間のインフレ率平均は3.3%です。

S&P500の平均リターン10%からこのインフレ率を差し引くと、誤差はありますがグラフに示された7.5%に近い数値となります。

この差は、投資における重要な事実を示しています。

- インフレは投資収益を実質的に減少させる

- 市場の暴落以上に長期的な影響を持つ可能性がある

- 名目リターンと実質リターンには大きな差が生じ得る

インフレは投資収益に大きな影響を与え、場合によっては市場の暴落以上に恐ろしい存在となり得ます。

インフレって

そんなに怖いの?

はい。暴落なら放っておけば

元に戻るかもしれませんが

インフレはそうもいきません。

投資家にとって重要なのは、長期的な収益のプラス化が将来のインフレ率に大きく左右される点です。そのため、単なる運用戦略だけでなく、効果的なインフレ対策も併せて検討する必要があります。

長期投資を考える上で、決して見過ごすことのできない重要なポイントです。

まとめ – 長期投資 成功のカギ

投資市場の長期的な特徴として、「ほとんどの市場は、ほとんどの期間で上昇している」という重要な事実があります。この特性を活かした長期投資は、高い確率で資産を増やすことができます。

収益率変動幅のグラフから導き出される最も重要な結論は、長期投資においては株式が最適な選択肢となるということです。その理由は以下の3点に集約されます。

- 長期の株式投資ではリスクが大幅に低減される

- 債券やキャッシュより長期の損失リスクが小さい

- インフレを考慮してもプラスのリターンが期待できる

ただし、これらのメリットを享受するためには、重要な前提条件があります。

インデックスファンド又はそれに準ずる商品を選択する

つまり、市場の成長に連動する確実性の高い商品を選べば、短期的には大きな価格変動(リスク)があったとしても、長期投資によってそのリスクを効果的に抑制できるのです。

ここで重要な注意点を付け加えておく必要があります。これらの知見は過去のデータに基づくものであり、将来も必ず同じ結果が得られるという保証はありません。

しかし、この点を裏返して考えれば、予期せぬ事態に対する適切な備えを用意しておくことで、基本的にはこの投資アプローチを採用して問題ないと言えるでしょう。

長期投資の本質を理解し、適切な商品選択と十分なリスク管理を行うことで、より確実な資産形成が可能となります。

――― おすすめの書籍 ―――

『このまま人生を終えるのか...』『変わるには何から始めれば?』とお悩みの方の一助となる「お金」の本を紹介します。これらの本は、単なるお金や投資の知識にとどまらず、人生を豊かにするヒントが詰まった本です。読むだけで人生の充実感がぐっと高まる、そんな魅力的な一冊をご紹介します。

>>日本人に限らず、多くの人はお金を貯めることに夢中になりがちです。働くことで時間を犠牲にし、賃金を得ていますが、そのお金を本当に使うべきタイミングはいつでしょうか?人生は生まれてから死ぬまで続きますが、お金の使える期間はそれよりずっと短いのです。それにもかかわらず、多くの人は将来の不安から使うタイミングを逃してしまいます。本書『DIE WITH ZERO』は、大切なのはお金そのものではなく、経験や挑戦を通じて得られる充実感であることを教えてくれます。また、お金の価値を最大限に引き出す最適なタイミングを示し、今しかできないことに投資する大切さを伝えています。普段は当たり前と思っている人生観を見直し、「充実して生きる」ことを考えさせてくれる一冊です。ぜひ後悔のない、納得のいく人生を発見してください。

>>本書は投資本として紹介されることが多いですが、実はお金の管理方法にも多くのページを割き、独自の視点で「時間」の大切さを説いています。つまり、投資のタイミングに頭を悩ませる時間を減らし、人生の貴重な時間を他の大切なことに使うべきだと説いています。

データに基づいた論理的な解説に加え、お金を貯めるための実践的な方法も網羅。シンプルでありながら説得力のある提案は、あなたの「お金」と「時間」の使い方を、より自由に、より豊かにする—。そんなヒントが詰まった良書です。

>>大学合格を祝う父から息子への心温まる手紙を元に、社会に出ていく若者に向けて社会で生き抜く知恵を伝える一冊です。著者は経済の視点から、お金や仕事、人間関係まで、 社会で生きていく上でのコツを、時にユーモアを交えながら語りかけます。たまに難しい金融用語が出てきますが、 まるで隣で優しい父親が話しかけてくるような語り口で、 すんなりと腑に落ちていくはずです。この本の真価は、経済という「物差し」を通して、 人生の本質を浮き彫りにしている点にあります。 20代の若者はもちろん、40代、50代の方々にも、 新鮮な気づきを与えてくれることでしょう。