多くの企業で採用されている企業型確定拠出年金(DC)。

突然「確定拠出年金への加入」か「退職金前払い」かの選択を迫られ、困惑している方も多いのではないでしょうか。

また、加入後すぐに投資商品の選択を求められ、商品選びに戸惑う方も少なくありません。

以下の3つの理由から、将来の資産形成を行うに当たり、退職金前払いではなく、確定拠出年金への加入が有効な選択肢として評価されています。

- 給与の一部である掛金が非課税となる税制優遇

- 少額からの長期運用で、複利効果を活用した老後資産形成

- インフレ(お金の価値が下がること)の対策

資産を効果的に増やすためには、適切な商品選択が不可欠です。

過去の統計データを踏まえ、分析した結果から導き出した商品選びのコツは、

- 投資信託を選ぶ

- 信託報酬が最安値の方から選ぶ

- 全米や全世界など株式100%に投資する

目標とする年率リターンを5%以上としても、実現している数値です。

ただし、ここで重要な注意点があります。投資には必ずリスクが存在し、常に同じ結果が得られるものではありません。

ここで解説する運用方法は、過去の統計データから導き出した、長期運用において高い確率でミドルリターンを得る方法の一例です。そのため運用期間は10年以上を目安としてください。

それを踏まえた上で、本記事では優良な商品の選び方について詳しく解説するとともに、その理由や注意点についても説明していきます。

口座開設手順はMoney shipさんが詳しく解説されていますので ↓↓↓こちらをご覧ください。

企業型DCの商品選びの解決策

確定拠出年金に加入して最も戸惑うのは、運用商品選びです。なぜ悩むかというと次の理由からです。

- 選択する商品の数が多い

- 商品選びの基準がわからない

- どのような割合で組合わせれば良いかわからない

- 適切なリスクがどの程度かわからない

それでは、これらの悩みについて順番に解説していきます。

商品の豊富さ

確定拠出年金で選べる商品は、大きく分けて以下の3種類があります。

- 預金

- 保険

- 投資信託

商品が多い理由は、加入者それぞれの生活環境やリスク許容度に応じた選択肢を用意するためです。しかし、これが逆に加入者を悩ませる原因となっています。

将来の資産形成を考えた場合、預金や保険は以下の理由から除外すべきです。

- そもそも資産運用するものではない

- リターン(収益)が小さい

- インフレに弱い

預金や保険は本来、不測の事態に備えて準備するものなので、60歳まで利用できないのでは「いざという時のための資金」という役割を果たせていません。

残る投資信託も数は多いものの、本当に優良な商品はその中の一握りです。

投資信託について、より詳しく知りたい方は以下の記事もご参考ください。

投資信託って株式?インデックス投資って何?|例えで理解、その違いと特徴

何を基準に選べば良い?

商品の種類は、元本保証型の預金や保険、リスクの小さい債券、リスクの大きい株式や不動産など様々です。また国内や海外の違いもあります。

基本的には、海外の株式を選ぶことをおすすめします。詳しい理由は後ほど解説します。

どのような割合で組み合わせれば良い?

証券会社は「安定型」「積極型」などの運用割合を提案しますが、ここでおすすめするのは投資信託1点買いです。

1つの投資信託でも充分な分散投資効果が得られます。逆に複数の投資信託を組合わせると手数料が高くなる可能性があり、あまりメリットがありません。

どの程度のリスクをとれば良い?

リスク許容度は個人の生活環境や考え方によって異なります。ただし、以下の点に注目することが重要です。

- 運用方法によってリスクを低減できる

- 一見リスクが高い商品でも、運用方法次第で安全性を高められる

リスクの詳細については、商品選定方法の後で説明しますので、その内容を参考に、ご自身に合ったリスク水準を選択してください。

優良商品の選び方:6ステップ

それでは、確定拠出年金の運用商品を選ぶポイントを、具体的に解説していきます。

投資信託を選ぶ

確定拠出年金で選べる商品は、主に以下の3つに分類されます。

- 預金(元本確保型)

- 保険(元本確保型)

- 投資信託(元本変動型)

日銀(日本銀行)が目指すインフレ目標は2%です。預金と保険のリターンはそれを遥かに下回るため、年を追う毎に資産価値は減少してしまいます。

将来の資産を増やすという目的のためには、金融庁も推奨している投資信託を選択するべきです。

これ以降は、投資信託を選ぶ方法を解説していきます。

信託報酬が最安値から選ぶ

信託報酬とは、投資信託を購入した際に毎年支払う運用手数料です。これが商品選びの最重要ポイントとなります。

商品選びのコツとしてまず1番は、この手数料である信託報酬が最安値の方から選びます。

理由はインデックスファンドを選ぶためです。投資信託には大きく分けて、インデックスファンドとアクティブファンドという2種類が存在します。

簡単に説明すると、

- インデックスファンド:ある設定に基づいた自動運用

- アクティブファンド:投資のプロによる運用

普通であれば、プロが運用するアクティブファンドが良いのでは?と思うかもしれませんが、アクティブファンドには次のデメリットがあります。

- ファンドの90%以上がインデックスファンドにリターンで劣る

- インデックスファンドに比べ手数料が非常に高い

商品を購入する場合は基本、商品の詳細を確認しなければいけませんが、信託報酬だけ見れば商品の詳細を見ずにインデックスかアクティブかを選別することができます。

ここではメリット/デメリットから考慮し、インデックスファンドを選択します。

信託報酬の目安としては0.5%以下で、これより低い値の商品は基本的にインデックスファンドだと思って差し支えありません。

投資信託は株式を選ぶ

次にインデックスファンドの何を選ぶかです。株式、債券、不動産などがあります。

ここで選択すべきは先進国株式です。具体的には商品名に以下が含まれた商品です。

- 先進国、全世界株式

- 海外株式(外国株式)

- 全米国(アメリカ)株式

これらの投資信託には、現時点で米国株式が多くの割合で含まれています。

これを選ぶ理由は

- アメリカは世界経済の中心で、安定性が高い

- 米国株式は過去200年、長期にわたり成長を続けている

- 世界の主要企業が米国市場に上場しており、全米というだけで十分な分散投資効果がある

今後の米国の成長に不安を感じる方は全米国ではなく、自動で投資比率を調整してくれる先進国、全世界、海外株式が選択肢となります。

債券は値動きの振れ幅(リスク)が小さく安定的ですが、その分リターンも小さくなります。

後にも説明しますが、長期投資で資産形成を目指す場合、株式の方が適しています。

債券はよく株式と逆相関関係があるため、株式下落の対策として保有すべきとの意見もありますが、近年のデータを見ても逆相関関係はほとんど確認できません。(株価と同じような動きをする)

運用割合は1点に100%

あとは運用割合をどうするかです。ここで選択するのは、1つのインデックスファンド(投資信託)への100%投資です。その理由として、

- 投資信託自体が分散投資された商品群である

- 市況に応じて自動で投資比率を変更してくれる

優良なインデックスファンドを1つを選べば、分散投資されています。あれこれ複数選択するのではなく、分散投資がされている全米か全世界株式の投資信託1つ(100%)に絞って購入します。

どうしても1つに絞り込めない場合は複数選択しても問題ありません。ただし数が増えると管理の手間も増えるため、2~3商品に抑えることをお奨めします。

年率リターンを確認

最後に念押し確認で、選んだ商品の年率リターンを確認します。目安は5%以上です。

それ以上であれば、インフレ率を考慮しても将来的な資産価値の上昇が期待できます。

商品選びに迷った場合

それでも商品の内容がわかりにくく迷った場合は、やはり「信託報酬(手数料)」を最優先してください。

信託報酬が安いということは、その投資信託に対する運用会社の自信の表れでもあります。

もしも迷ったら、信託報酬が最も安い投資信託を選ぶことを意識してください。

運用時の注意点

確定拠出年金は、商品を選んでしまえば自動的に定期購入が続くため、基本的にはほったらかしで運用できます。

しかし、ここで1つ守るべきルールがあります。それは

預け替えをしない!

期待通りのリターンが得られないなどで預け替え(以下、スイッチング)をする分には問題ありません。ただ、やってはいけないことは、市場の暴落時に恐怖にかられスイッチングすることです。

運用している間は何度となく景気後退や世界情勢不安などにより、資産が一時的に大きく下落し、場合によってはマイナスになる可能性もあります。

こういった状況に不安を感じ、預金や保険などの元本保証型商品へのスイッチングを考えてしまいがちです。

右肩上がりの市場の恩恵を受けるためには、大きく下落する状況であっても「スイッチングはしない」ことがとても大切です。

その理由は

- 市場はいずれ元の状態に回復する

- 売却により損失が確定してしまう可能性がある

- タイミングを計って買い戻すことは極めて困難

プロの投資家でさえ予測が難しい市場で、素人が売買のタイミングを計ろうとするのは、博打に近い行為です。

黙って放っておけば、また元に戻りますので何もしないのが最善策です。

年金受取り時期近くで、変動率の低い商品(預金、保険、債券)にスイッチングすることは問題ありません。

企業型DCの基礎とリスク管理

遅くなりましたが、ここで企業型DCの歴史と基本的な仕組みについて解説します。

確定拠出年金制度とは、もともとは米国の401kプランを参考に作られた制度です。

米国で401kプランが拡充された主な理由は以下のようなことです。

- 公的年金の不足分を補う制度

- 企業倒産による退職金未給付の対策

企業型DCの特徴

企業型DCの基本的な仕組みは、

- 退職金の一部として運用

- 毎月の給与から自動的に掛金が投資される

- 掛金は非課税

- 原則60歳になるまで受取れない

- 運用商品は個人が自由に選択

- 途中の運用割合の変更や預け替えなどが可能

受給開始が60歳というデメリットはありますが、不測の事態のためのお金ではなく老後資金なので、割り切って無理のない金額を拠出すれば、それ程のデメリットは感じないかもしれません。

大きなメリットとしては、掛金が非課税になるという点です。非課税となった資金を元手に金融商品を運用できるため、将来に向けての大きなアドバンテージとなります。

税金を引かれる前の資産で投資運用できることは、とても大きなメリット

また運用割合の変更や別の商品への預け替え(スイッチング)に手数料がかからないのもメリットの1つです。

50歳以上で始める方の戦略

50歳以上で確定拠出年金を始めると、60歳になるまでの期間が短いため、リスクが高いと感じる方が多いでしょう。

しかし、確定拠出年金は加入期間によって受取り開始年齢が変わってきます。

| 通算加入期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1か月以上2年未満 | 65歳 |

このように、制度自体が運用期間を長く取れるよう設計されており、リスクを低減させる効果が組み込まれています。

そのため、50歳以上からスタートしても、特別に運用方針を変える必要はありません。

投資リスクと向き合う3つの重要ポイント

確定拠出年金制度を簡単に言えば「投資」です。投資では資産が減少するというリスクが必ず存在します。

ただリスクと上手に向き合うためには3つの重要なポイントがあります。

それが優良商品の選択、分散投資、長期運用です。

優秀な商品を選び、幅広く分散投資し、長い期間運用することで損失を出す確率が大きく減少します。

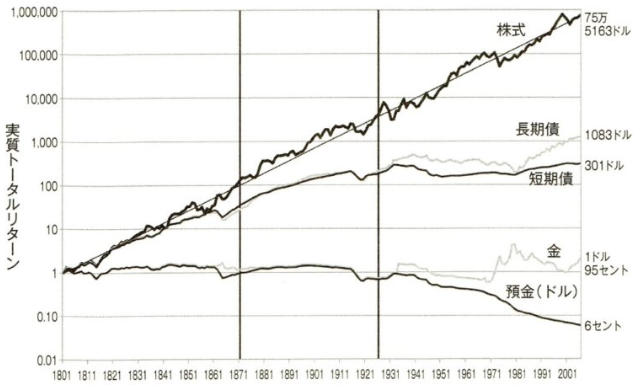

下のグラフはアメリカの例ですが、1801年に株式、債券、預金で「1ドル」を運用した場合のリターンを示しています。

引用:ジェレミー・シーゲル著「株式投資」

グラフを見て分かる通り株式は200年間を通して右肩上がりに上昇を続け、約75万倍になっています。

一方、預金はインフレによる影響で94%も価値が下がっています。

長期の資産形成においては株式を選ぶべきということが明確にわかります。

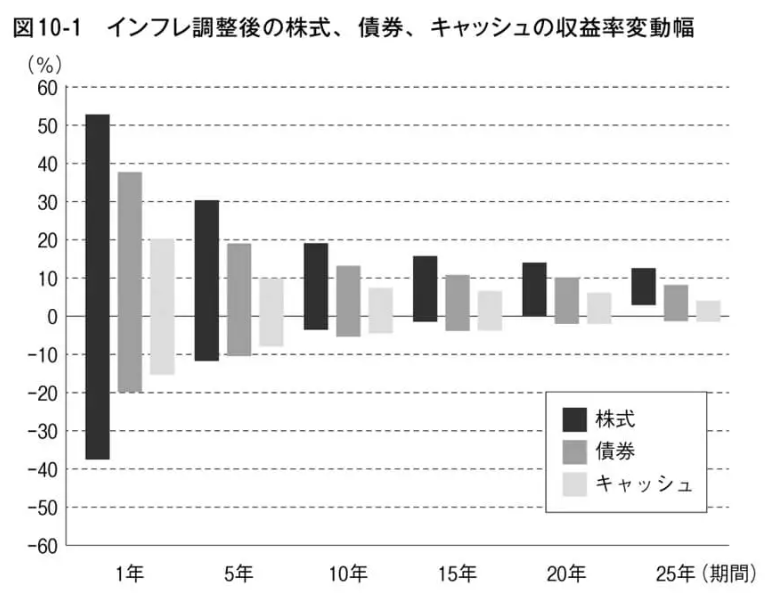

また下のグラフは、商品と運用期間の違いによる平均収益率(リターン)を集計した図です。

引用:チャールズ・エリス著書「敗者のゲーム」第8版

これによると分散投資された株式のリターンは、どの20年の運用期間でもプラスとなるという結果が出ています。

20年間の運用でリターンの最低がプラスになるのは株式だけです。

分散投資と長期運用を組合わせれば、マイナスとなるリスクが最も小さいのが株式であることがわかります。

これについて解説した記事がありますので、詳しく知りたい方は↓↓↓をご覧ください。

長期投資 成功のカギとは!?株式vs債券の25年リターンから学ぶ最適な資産運用

まとめ

企業型DC(確定拠出年金)の運用商品選びは、多くの方が悩まれる課題です。分からないまま、なんとなくで商品を選んでしまうケースも少なくありません。

しかし、DCは長期運用が前提の制度です。最初の商品選択が、将来の資産額に大きな影響を与えます。

最初の商品選択さえしっかり行っておけば、あとは自動的に運用が継続されます。

DCは最初が肝心!

最初の商品選択を確実に行うためのポイントをまとめると次のステップになります。

- 投資信託を選ぶ

- 信託報酬の最安値(インデックスファンド)を選ぶ

- 先進国株式を選ぶ

- 投資信託は1つ(100%)に絞る

- 年率リターン5%以上が目安

それと大切なのは次のルールを守ることです。

市場が下落しても、決して「預け替え(スイッチング)」をしないこと!

要するに最初の商品選びを頑張った後は、何もせずにほったらすことが最善策です。

歴史的データが示す通り、長期投資において株式は効果的な運用手段です。

確定拠出年金を通じて、賢明な投資判断と長期的な視点を持ち続けることで、より豊かな将来に向けた資産形成が可能となります。

【最後に】

投資には必ずリスクが伴います。しかし過去のデータから、適切な商品選択と複利効果を活かす長期運用の組み合わせが、リスクを最小限に抑える有効手段であることがわかります。

この記事は、ある一例です。最終的には個々の生活環境に応じて運用方法を工夫してみてください。

この記事が一助となり、皆さんの将来に向けた資産形成が成功することを願っております。

――― おすすめの書籍 ―――

『このまま人生を終えるのか...』『変わるには何から始めれば?』とお悩みの方の一助となる「お金」の本を紹介します。これらの本は、単なるお金や投資の知識にとどまらず、人生を豊かにするヒントが詰まった本です。読むだけで人生の充実感がぐっと高まる、そんな魅力的な一冊をご紹介します。

>>日本人に限らず、多くの人はお金を貯めることに夢中になりがちです。働くことで時間を犠牲にし、賃金を得ていますが、そのお金を本当に使うべきタイミングはいつでしょうか?人生は生まれてから死ぬまで続きますが、お金の使える期間はそれよりずっと短いのです。それにもかかわらず、多くの人は将来の不安から使うタイミングを逃してしまいます。本書『DIE WITH ZERO』は、大切なのはお金そのものではなく、経験や挑戦を通じて得られる充実感であることを教えてくれます。また、お金の価値を最大限に引き出す最適なタイミングを示し、今しかできないことに投資する大切さを伝えています。普段は当たり前と思っている人生観を見直し、「充実して生きる」ことを考えさせてくれる一冊です。ぜひ後悔のない、納得のいく人生を発見してください。

>>本書は投資本として紹介されることが多いですが、実はお金の管理方法にも多くのページを割き、独自の視点で「時間」の大切さを説いています。つまり、投資のタイミングに頭を悩ませる時間を減らし、人生の貴重な時間を他の大切なことに使うべきだと説いています。

データに基づいた論理的な解説に加え、お金を貯めるための実践的な方法も網羅。シンプルでありながら説得力のある提案は、あなたの「お金」と「時間」の使い方を、より自由に、より豊かにする—。そんなヒントが詰まった良書です。

>>大学合格を祝う父から息子への心温まる手紙を元に、社会に出ていく若者に向けて社会で生き抜く知恵を伝える一冊です。著者は経済の視点から、お金や仕事、人間関係まで、 社会で生きていく上でのコツを、時にユーモアを交えながら語りかけます。たまに難しい金融用語が出てきますが、 まるで隣で優しい父親が話しかけてくるような語り口で、 すんなりと腑に落ちていくはずです。この本の真価は、経済という「物差し」を通して、 人生の本質を浮き彫りにしている点にあります。 20代の若者はもちろん、40代、50代の方々にも、 新鮮な気づきを与えてくれることでしょう。