「4%ルール」は、日本でも注目を集めているFIRE(経済的自立と早期リタイア)の考え方の一つです。この概念の基礎となったのは、1998年のトリニティ大学の研究「トリニティスタディ」と言われますが、実はその4年前に重要な論文が発表されています。

1994年にウィリアム・ベンゲン(William P. Begen)氏が発表した論文「Determining withdrawal rates using historical data」です。日本語に訳すと『過去のデータを用いた引き出し率の決定』(PDF)。

これが「4%ルール」の起源となっています。ただし、「4%ルール」という言葉自体は、この論文には登場せず、後に一般的に使われるようになった表現です。

元々、この論文は高齢者の退職後の資産管理の指針として提案されましたが、後に早期リタイアを目指す人々にも応用されるようになりました。しかし、広まる過程で誤解や誤った解釈がされているのを見かけます。

一般に、「生活費の25倍の資産があればFIREできる」と話題になっていますが、これは「4%ルール」を逆算して導かれた解釈で、これだけでは条件が不足しています。

実際には以下の条件をすべて満たす必要があります。

- 生活費の25倍の資産がある

- リタイア時点でその資産を株式50%、債券50%で運用している

- 株式は米国株式、債券は米国債(または同等のリターンをもつ商品)

このブログでは、ベンゲン氏が提唱した「4%ルール」について検証していきます。独自の分析と具体例を交えながら、実践的な適用方法や注意点をわかりやすくお伝えしていきます。

口座開設手順はMoney shipさんが詳しく解説されていますので ↓↓↓こちらをご覧ください。

ウィリアム・ベンゲン氏のアドバイス

年利4%の起源

ウィリアム・ベンゲン氏の論文は、主に高齢で退職した方々に向けて、退職後の資産の取り崩し方法をアドバイスする内容です。

ただ論文内の1文でこう述べています。

I counsel my clients to withdraw at no more than a four-percent rate during the early years of retirement, especially if they retire early (age 60 or younger).

特に60歳以下の早期退職する場合には、退職初期には引出し率を4%に抑えるよう助言する。

これがFIREの条件と言われる

「4%ルール」の

原点なのかもしれません。

計算に使用された参考データ

論文で使用しているデータの大部分は実際のデータを使用しているようですが、一部で不足しているデータの穴埋めに、以下の数値を適用しているそうです。

- 米国株式の平均収益率10.3%

- 中期米国債の平均収益率5.2%

- インフレ率3.0%

注意点としては、米国のデータに基づいて検証しているという点です。

米国株式はおそらく、全米株式又はS&P500インデックスファンドを指しているのではないかと推測されます。

4%ルールの概要

論文でアドバイスしている内容を、ざっと要約すると次のようになります。

1.論文の目的

・高齢退職者向けの資産取り崩し戦略の提案

2.4%ルールの核心

・初年度:運用資産の4%を取り崩し

・2年目以降:前年の引き出し額をインフレ率で調整

3.資産配分の推奨

・株式比率:50~75%(75%に近づけることを推奨)

4.重要な発見

・インフレ率が取り崩し期間に最も大きな影響を与える

・株価暴落よりもインフレの影響が深刻

5.不足の事態への対処法

・一時的な支出抑制でインフレの影響を緩和可能

・株式比率を高めることで長期的な資産増加の可能性が向上

6.留意点

・過去のデータに基づく分析のため、必ずしも4%が最適とは限らない

・運用益非課税で検証されている

7.FIREへの適用

・4%ルールをFIREの条件として活用することには慎重な検討が必要

太字で表した内容は特に気になる内容です。

次のセクションでは、これらの気になる点を取り上げ、詳しく解説していきます。

4%ルールの本質

4%ルールの概要を説明しましたが、ここからは独自の分析を踏まえ、誤解されやすい点や疑問点を、分かりやすく説明します。

4%をどう使う?

4%ルールについてよく誤解されやすい点は、この4%でどのように使用するかということです。

資産に対する4%じゃないの?

資産に対する4%というのは半分正解で半分不正解です。ではこの4%、どのように使用するでしょうか。

毎年の引き出し額は次のように設定されます。

- 初年度は退職後の運用資産の4%を引き出す。

- 2年目以降は、前年の引き出し額に、その年のインフレ率を掛けた額を引き出す。

初年度~3年目までを具体例で説明します。

【3年間の具体例】

・初年度(運用資産1億円の場合):

引き出し額A=1億円 ✕ 0.04 = 400万円

・2年目 (インフレ率3%場合) :

引き出し額B=400万円 ✕ 1.03 = 412万円

・3年目 (インフレ率-2%場合):

引き出し額C=412万円 ✕ 0.98 = 404万円

毎年の残高に4%を掛けるのかと

思ってた。

よく定率で誤解されますが、4%を

使用するのは最初の1年目だけです。

怖いのは暴落ではなくインフレ

老後やFIREで気になるのは、やはり株価の大暴落ではないでしょうか。大暴落によって将来の夢が崩れ去るのでは?と皆さん心配されます。

しかし意外や意外、老後やFIREに最も深刻な被害を与えるのは、大暴落ではなくインフレだということです。

論文のグラフを参考に、この点を詳しく見ていきましょう。

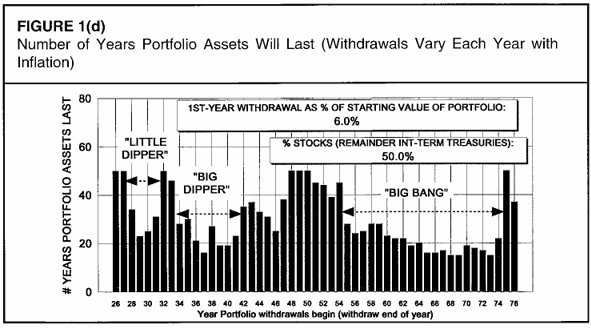

初年度の引き出し率4%を推奨していますが、インフレの怖さを説明するのに分かりやすいグラフとして図1(d)を取り上げます。

図1(d)は、老後の資産を株式50%中期国債50%で運用し、初年度の引き出し率を6%に設定した場合の結果を示します。(インフレをわかりやすく説明するため引き出し率4%ではなく6%を使用)

グラフは横軸に資産を取り崩し始めた年をとり、縦軸に取り崩しが持続した年数を示します。(例:一番左端の棒グラフでは1928年から資産取り崩しを始めると、約50年資産が持続することを示す)

このグラフでは、取り崩しが持続する年数が下がっている谷形状が3か所あります。その原因は次の3つです。

- 1929年~31年:大恐慌(『リトルディッパー』)

- 1937~41年 :株価の大暴落(『ビッグディッパー』)

- 1973~74年 :株価下落(プラス高インフレ『ビッグバン』)

これから分かる通り、やはり大暴落により老後やFIREが深刻な影響を受けるようです。

ただよく見ると、谷の形状が3つで異なります。

1つ深くて長~い、恐ろしい谷がある

③のビッグバンです。

③では、それが起きる20年以上前から資産を取り崩している人にも影響を与えています。③が起きる20年以上前から株式で資産が増えているにも関わらず、大きな被害を受けています。

一方、②ではその半分未満の8年前に資産を取り崩し始めた人にしか影響を及ぼしませんでした。

この理由は、③のときに大暴落だけでなく、高インフレも生じたことにあります。

1974年には11%という驚異的なインフレが発生しました。引出し期間に大きな影響を与える最大の要因は、株価暴落ではなく高インフレにあるようです。

『生活費25倍の資産』は間違い?

「4%ルール」から逆算して1÷4%=25倍ということで、よく『FIREには生活費の25倍の資産が必要』と話題になっています。

ですが将来の目標資産としては正しくありません。なぜなら前項でも説明したようにインフレが大きく影響するからです。

生活費が400万円なら

1億円でFIREできるんじゃないの?

それは

今すぐリタイアする人だけに

当てはまる金額です。

現在の生活費が400万円で、20年後にFIREすることを目指すとします。この20年間のインフレ率を仮に2%と想定します。

するとインフレを考慮した20年後の生活費は、400万円ではなく「594万円」です。

20年後からリタイア生活が始まるので、「4%ルール」に従った必要資産を計算すると、

594万円 ✕ 25倍 = 1億4,850万円

4,850万円も増えてる~

インフレを考慮すると

現在の約1.5倍になります。

不測の事態に対応する対策

インフレが最も恐ろしいイベントと分かりましたが、大暴落も同じように引き出し期間を減らすことは間違いないようです。

この2つの問題に対抗する策はないのでしょうか?確実ではないですがあります。

その対策として、論文では次の2つが取り上げられています。

- 一時的に支出を減らす

- 株式比率を100%に近づける

不測の事態とわきまえ、一時的に節約して支出を抑えることが、資産の引き出し期間を延ばすのに有効なようです。

また株式の比率を100%に近づけることで、大暴落の前もそうですが、特に暴落後の急激な株価上昇をとらえる可能性があるようです。

ただし、株式比率を増やすということは、大暴落の影響を大きく受けるということです。

『強い忍耐』が必要ですね。

ここで筆者の提案ですが、次のような対策も考えられます。

- ちょこっと副収入を確保する

- 株式の割合にオールカントリーのインデックスファンドを含む

- 年金を考慮する

副業のような、ちょっとした収入があれば、不測の事態に対する効果としては絶大です。せどりやSNS関連、不動産など、補助的な収入を準備すると安心感が増します。

また株式をオールカントリーのインデックスファンドにすることで、他国への分散投資ができ、リスクを軽減する可能性があります。

将来ずっと、米国や日本経済が成長を

続けるとも限らないもんね。

不安があれば少しでも分散投資を心掛ける必要があります。

あともう1つとして年金があります。年金受給の開始タイミングを含めて計画を練ることで、戦略も変わってきます。

株式はインフレに強い?

4%ルールにはインフレがとても影響を及ぼすと説明がありますが、ここでもう1つ大きな疑問が浮かびます。

それは確か・・・

株式ってインフレに強いんじゃないの?

株式はインフレに強いって

よく聞くけど。

一般的にはそうです。

理論的には、物価が上がれば企業の売上や利益も増加し、それに伴って株価も上昇するはずです。そうすれば、インフレの影響を相殺できるはず。

しかし、現実はそれほど単純ではありません。

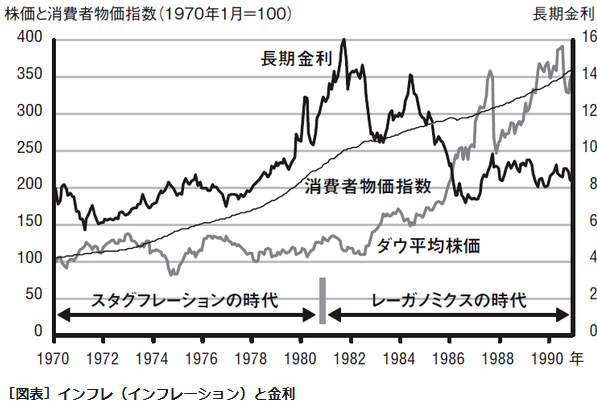

1970年から1980年代にかけての米国の経済状況を示すグラフを見てみましょう。このグラフは物価、ダウ平均株価、金利の推移を表しています。

引用:THE GOLD ONLINE「コロナ禍の日本に迫る「景気低迷とインフレ」のダブルパンチ」

このグラフでは1970年からの10年で物価は2倍になっています。しかし同じ期間、米国企業の競争力の低下と収益悪化により、株価は低迷し、横這いでした。

1983年頃になってようやく、ダウ平均株価も上昇し始め、その後は物価と共に上昇しています。

長期的に見れば、株価は物価上昇に追随する傾向があり、インフレの対策として有効です。

しかし、10年というある期間だけを抜き出すと、必ずしも株価がインフレに追従するとは限らないということです。

短期的または中期的には、インフレと株価の動きが乖離する期間が存在するのです。

まとめ ₋ 4%ルール活用術

ベンゲン氏の4%に関する研究は、退職後の資産管理に関する重要な洞察を提供しています。

冒頭でも説明しましたが、その資産管理を行うには以下の条件を満たす必要があります。

- 生活費の25倍の資産がある

- リタイア時点でその資産を株式50%、債券50%で運用している

- 株式は米国株式(S&P500)、債券は米国債(または同等のリターンをもつ商品)

4%ルールは絶対的な指標ではありませんが、長期的な資産の取り崩し戦略を考える上で有用な出発点となります。

特に、インフレの影響と資産配分の重要性を強調している点は、現代の退職計画にも大いに参考となるものです。

FIREを目指す人々にとっても、長期的な資産計画を立てる上で参考になる多くの情報を含んでいます。

よしっ!生活費の25倍を貯めるぞ‼

ただFIREを4%ルールに頼り過ぎることには若干の不安が残ります。

経験したことのないようなイベントに

遭遇しないとも限りませんもんね

そのためにも、ちょっとした収入など補助的な副収入があると、より安全で安心できる生活が送れます。

お金も必要ですが、経済環境の変化に備えつつ、柔軟に対応できる知識と備えを身に付けることも重要です。

――― おすすめの書籍 ―――

『このまま人生を終えるのか...』『変わるには何から始めれば?』とお悩みの方の一助となる「お金」の本を紹介します。これらの本は、単なるお金や投資の知識にとどまらず、人生を豊かにするヒントが詰まった本です。読むだけで人生の充実感がぐっと高まる、そんな魅力的な一冊をご紹介します。

>>日本人に限らず、多くの人はお金を貯めることに夢中になりがちです。働くことで時間を犠牲にし、賃金を得ていますが、そのお金を本当に使うべきタイミングはいつでしょうか?人生は生まれてから死ぬまで続きますが、お金の使える期間はそれよりずっと短いのです。それにもかかわらず、多くの人は将来の不安から使うタイミングを逃してしまいます。本書『DIE WITH ZERO』は、大切なのはお金そのものではなく、経験や挑戦を通じて得られる充実感であることを教えてくれます。また、お金の価値を最大限に引き出す最適なタイミングを示し、今しかできないことに投資する大切さを伝えています。普段は当たり前と思っている人生観を見直し、「充実して生きる」ことを考えさせてくれる一冊です。ぜひ後悔のない、納得のいく人生を発見してください。

>>本書は投資本として紹介されることが多いですが、実はお金の管理方法にも多くのページを割き、独自の視点で「時間」の大切さを説いています。つまり、投資のタイミングに頭を悩ませる時間を減らし、人生の貴重な時間を他の大切なことに使うべきだと説いています。

データに基づいた論理的な解説に加え、お金を貯めるための実践的な方法も網羅。シンプルでありながら説得力のある提案は、あなたの「お金」と「時間」の使い方を、より自由に、より豊かにする—。そんなヒントが詰まった良書です。

>>大学合格を祝う父から息子への心温まる手紙を元に、社会に出ていく若者に向けて社会で生き抜く知恵を伝える一冊です。著者は経済の視点から、お金や仕事、人間関係まで、 社会で生きていく上でのコツを、時にユーモアを交えながら語りかけます。たまに難しい金融用語が出てきますが、 まるで隣で優しい父親が話しかけてくるような語り口で、 すんなりと腑に落ちていくはずです。この本の真価は、経済という「物差し」を通して、 人生の本質を浮き彫りにしている点にあります。 20代の若者はもちろん、40代、50代の方々にも、 新鮮な気づきを与えてくれることでしょう。