投資に興味を持つとよく耳にするのが株式投資。何となくはわかりますが、調べていくうちに次々と出てくる聞き慣れない言葉・・・

『個別株投資』、『投資信託』、『インデックス投資』、『アクティブ投資』などなど。

一体、これらは何が?そしてどう違う?のでしょうか。

また投資を始めたい人が選ぶには、どれが最適なのでしょうか。

これらをただ説明するのではなく、より理解しやすいように、それぞれ例えを交えながら解説していきます。

目次 閉じる

口座開設手順はMoney shipさんが詳しく解説されていますので ↓↓↓こちらをご覧ください。

よくある一般的な説明

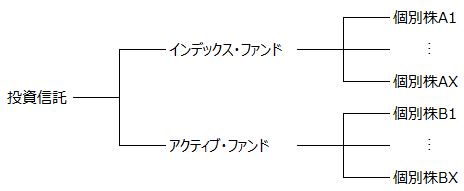

まずは一般的な説明を簡単にします。それぞれの関係性は次のようになります。

投資信託は株式、債券、不動産など、ある1つのテーマから集めた商品の詰め合わせパックで、すでに分散投資された商品です。

その投資信託を分類の仕方にもよりますが、運用方針で分けるとインデックスとアクティブという分け方ができます。(下↓でもう少し解説します)

そしてテーマが株式に関わるものであれば、その中身として個別株を決まった割合で運用する詰め合わせになります。(上図)

個別株投資とは

トヨタ自動車やNTTなど、証券取引所に上場している会社の株式を個別株と言います。

その個別株を個人で購入して運用するのが個別株投資です。

インデックス投資とは

ある株価指数や債券指数といった特定の指標(インデックス)をベンチマーク(基準)と定め、ベンチマークに連動した値動きをするよう運用するのが投資信託です。

もっと簡単に言うと、詰め合わせパック(インデックス)をマネした商品で、それと同じ値動き(ベンチマーク)をするということです。

株式でいうインデックスとは、日本で言うと日経平均株価やTOPIX、アメリカで言うとNYダウやS&P500などになります。

ベンチマークと同じ銘柄を、同じ資金比率で購入するだけのため、手間がかからず手数料が安いという特長があります。

アクティブ投資とは

インデックス投資はベンチマークに連動させ運用するものでしたが、こちらはベンチマークを上回るリターンを目指す投資信託です。簡単に言うと、ファンドが独自にかき集めた詰め合わせパックです。

ファンドの運用担当者が、経済環境や金利などを調査・分析し、投資銘柄を選び、売買のタイミングを判断します。

人件費/調査費がかかるため、インデックス・ファンドに比べて手数料がかなり割高になります。

アクティブ投資の方がリターンが高いかというと、そうではありません。

過去の成績で、インデックス・ファンドに勝利したアクティブ・ファンドはほんの数%程度で、ほとんどの商品でインデックス・ファンドが勝っています。

いまいち分かったような、分からないような~

例え話で理解する

一般的な説明にも新しい単語が出てきて、いまいちピンと来ないかもしれません。

ですので、これらの投資がどういうもので、どんな特徴があるかを物語にして説明します。

更に分かりにくくなったら、申し訳ありません。また事実とのズレもご了承下さい。

この物語はフィクションです。登場人物、出来事などは全て架空のもので、実在とは関係ありません。

野菜で生計を立てる農家『ウォル』さん

あるところに『ウォル』さんという名の農家さんがおり、約200種類の野菜を育て、販売して生計を立てていました。

ウォルさんはその200種類の野菜に対して、肥料などのコストや売上をもとに、利益率の良さを分かりやすく表現するため、100点満点で点数をつけました。

キャベツなら利益率が良いので『92』点、タマネギは『66』点というように。この点数はその年の収穫量や販売価格によっても変動し、上がる年もあれば下がる年もあります。

これらの野菜の平均点を計算したところ、その平均点は『60』点となりました。平均点60点であれば、まあ普通に生活するのにちょうど良い収入が得られるという感じです。

ウォルさんが販売する野菜はお客さんにも気に入られ、年を追う毎に少しずつですが、全体の収穫量や利益が順調に増えていきました。

3人の見習い農家さん

ある年、ウォルさんのところに、農業を習いたいと3人の見習い農家さんが訪れてきました。

名前はそれぞれ『コベツ』さん、『インデ』さん、『アクティ』さんです。

3人はウォルさんに野菜を育てる基礎を教わり、点数付けされたデータももらい、それを参考にそれぞれ独自の農家生活を開始します。

見習い農家コベツさんは『夢はでっかく1点もの』

コベツさんは農業について沢山の勉強を重ね、ウォルさんの野菜リストを見て確信しました。

今後が期待できるトマトであれば、毎年大きな利益を得られる...

そこでコベツさんは自分の畑をすべて、トマト畑にして栽培を始めました。

するとその年は予想通り、農家さんの中でも1位2位を争うくらい大幅な利益を上げました。

そして、その次の年も大きな利益を上げたかというと、そうとはなりませんでした。

1年目には順調に育ったトマトでしたが、2年目は気候に合わせた肥料のタイミングや手入れがうまくいかず、収穫量が激減したのです。

ただ気を引き締めて更に翌年、栽培方法を改善し、見事、収穫量を復活させました。

ところが1年目ほど利益は伸びません。今度は、どこの農家もトマトが豊作で、価格が下がったためです。

見習い農家インデさんは『リスクを知ってる安定志向』

インデさんはウォルさんの野菜リストを見て思いました。

得点が高い上位50位の野菜を作ろう

ウォルさんのリストにある上位50位の野菜の種類、収穫量や出荷時期などをそのままマネて、平均点を再計算すると、その平均点は70点でした。

商品をある程度絞ることで手間が省け、ウォルさんの利益を10点上回り、更に安定した収益が得られるのではないかと考えたのです。

その発想はズバリ的中しました!

多少の増減はありますが、おおよそ10点上回る利益が得られたのです。

しかも中には、収穫量が減ったり、価格が下がったりする野菜もありましたが、他の野菜が補い、収入は毎年安定しました。

インデックス投資で説明した『インデックス』=『野菜リスト上位50位』、『ベンチマーク』=『平均70点』となります。

見習い農家アクティさんは『勤勉で負けず嫌い』

それを見ていたアクティさん。

コベツさんとインデさんの両方の手法を取り入れれば、もっと儲かる!

アクティさんは周りの農家さんや販売業者さんから情報を入手し、またその年の天候や食の流行などを調査しました。

そしてウォルさんの野菜リストで点数が低いものでも、「これは売れる!」と思った野菜を積極的に入替えて栽培しました。

その結果、インデさんの利益を上回ったかというと、上回る年もありましたが、それ程 良い結果は出ませんでした。

ときには野菜が品薄となった時期があり、そこで出荷すれば大きく利益を上げられたのですが、「まだまだ」と欲を出してしまい、結局、絶好のタイミングを逃し、利益を増やすことができませんでした。

そのためトータルでみると、ほぼほぼインデさんの利益に劣る結果となったのです。

つまり色々情報を集めて出した予想が、それほど当たらなかったのです。

物語の解説・まとめ

既にお分かりかもしれませんが、出演人物の役どころは次のようになります。(株式を例にとる)

『ウォル』さん ;株式を取扱う証券取引所(ニューヨーク証券取引所など)

『コベツ』さん ;個別株投資

『インデ』さん ;インデックス投資

『アクティ』さん;アクティブ投資

この物語の結果を分けるキーワードとは何だったかというと、次のものが挙げられます。

・収穫量や利益が年々増加 = 右肩上がりの景気

・野菜価格が大きく上下する= 株価の暴落・暴騰

・複数の野菜を育てる = 分散投資

・調査結果からの予測 = 市場予想

話ではインデさんだけが儲かったようになっていますが、これは一例で、状況によっては違う結果が待っています。

例えば次のような状況だと、また結果が変わります。

- 冷夏、干ばつや台風の影響で、どの農作物も不作となった。

- 晴天が続き大豊作となり、全ての値が大きく下がった。

- 害虫被害により収穫量が大きく減った。

こうなるとインデさんの収入は大幅に減少し、損失を出すこともあります。

逆にコベツさんはこの悪条件を上手に切り抜け、利益を上げるかもしれません。

以上、物語から得られる教訓をまとめると、

・平時はインフレで景気はおおむね右肩上がりとなる。

・同じ商品がずっと売れ続ける訳ではなく、良い時もあれば悪い時もある。

・商品の分散は、リスク軽減/安定を得られる。

・調査は重要だが、未来を言い当てることは誰にもできない。

・不測の事態には誰もがマイナスになることがある。

結局、どれを選ぶのが正解?

ズバリ正解はありません。

個人のスタイルに合わせて選択するのが良いと思います。

ただ投資を今から始める方や投資にあまり自信の無い方は、投資信託のインデックス投資がおススメです。

そのときに商品を選ぶ基準は、以下を参考にするのが良いと思います。

- ある程度、人気のあるもの

- 右肩上がりに成長している詰め合わせパック

- 信託報酬(手数料)が低いもの(0.3%以下)

- 分散が十分にされているもの

- 元本保証(リターンが無いに等しい)では無いもの

最後に、投資信託は複利の効果を最大限に生かすため長期保有が基本です。

一時的に下がったからといって直ぐには売らず、余裕資金ができたら買うことを継続しましょう。

『買ったら、ほったらかし』コレができる投資家を目指しましょう。

――― おすすめの書籍 ―――

『このまま人生を終えるのか...』『変わるには何から始めれば?』とお悩みの方の一助となる「お金」の本を紹介します。これらの本は、単なるお金や投資の知識にとどまらず、人生を豊かにするヒントが詰まった本です。読むだけで人生の充実感がぐっと高まる、そんな魅力的な一冊をご紹介します。

>>日本人に限らず、多くの人はお金を貯めることに夢中になりがちです。働くことで時間を犠牲にし、賃金を得ていますが、そのお金を本当に使うべきタイミングはいつでしょうか?人生は生まれてから死ぬまで続きますが、お金の使える期間はそれよりずっと短いのです。それにもかかわらず、多くの人は将来の不安から使うタイミングを逃してしまいます。本書『DIE WITH ZERO』は、大切なのはお金そのものではなく、経験や挑戦を通じて得られる充実感であることを教えてくれます。また、お金の価値を最大限に引き出す最適なタイミングを示し、今しかできないことに投資する大切さを伝えています。普段は当たり前と思っている人生観を見直し、「充実して生きる」ことを考えさせてくれる一冊です。ぜひ後悔のない、納得のいく人生を発見してください。

>>本書は投資本として紹介されることが多いですが、実はお金の管理方法にも多くのページを割き、独自の視点で「時間」の大切さを説いています。つまり、投資のタイミングに頭を悩ませる時間を減らし、人生の貴重な時間を他の大切なことに使うべきだと説いています。

データに基づいた論理的な解説に加え、お金を貯めるための実践的な方法も網羅。シンプルでありながら説得力のある提案は、あなたの「お金」と「時間」の使い方を、より自由に、より豊かにする—。そんなヒントが詰まった良書です。

>>大学合格を祝う父から息子への心温まる手紙を元に、社会に出ていく若者に向けて社会で生き抜く知恵を伝える一冊です。著者は経済の視点から、お金や仕事、人間関係まで、 社会で生きていく上でのコツを、時にユーモアを交えながら語りかけます。たまに難しい金融用語が出てきますが、 まるで隣で優しい父親が話しかけてくるような語り口で、 すんなりと腑に落ちていくはずです。この本の真価は、経済という「物差し」を通して、 人生の本質を浮き彫りにしている点にあります。 20代の若者はもちろん、40代、50代の方々にも、 新鮮な気づきを与えてくれることでしょう。